Tous les articles

Résumé du webinaire : « La nouvelle fiscalité pour 2025 : une révolution pour votre parc automobile »

Ce résumé présente les points clés de notre webinaire du 6 mai 2025, animé par Mike Sargent, qui expose deux changements fiscaux majeurs concernant les flottes de véhicules : les avantages en nature et la taxe d'incitation. Diplômé de KEDGE Bordeaux et fort de 15 ans d'expérience chez Airbus au Royaume-Uni et en France, Mike a acquis une connaissance approfondie de l'optimisation du coût total de possession (TCO) des flottes automobiles, notamment au regard des nouveaux défis environnementaux et fiscaux.>> Pour visionner l'enregistrement du webinaire (durée : 30 minutes), cliquez ici.

La nouvelle taxe incitative : issue de la loi LOM. La loisur l'orientation vers la mobilité (LOM) traite depuis longtemps de la question de l'écologisation des flottes de véhicules, mais jusqu'à présent, les objectifs qu'elle fixait n'étaient assortis d'aucune sanction. La taxe incitative change la donne. Petit rappel du cadre défini par la LOM, qui porte sur :

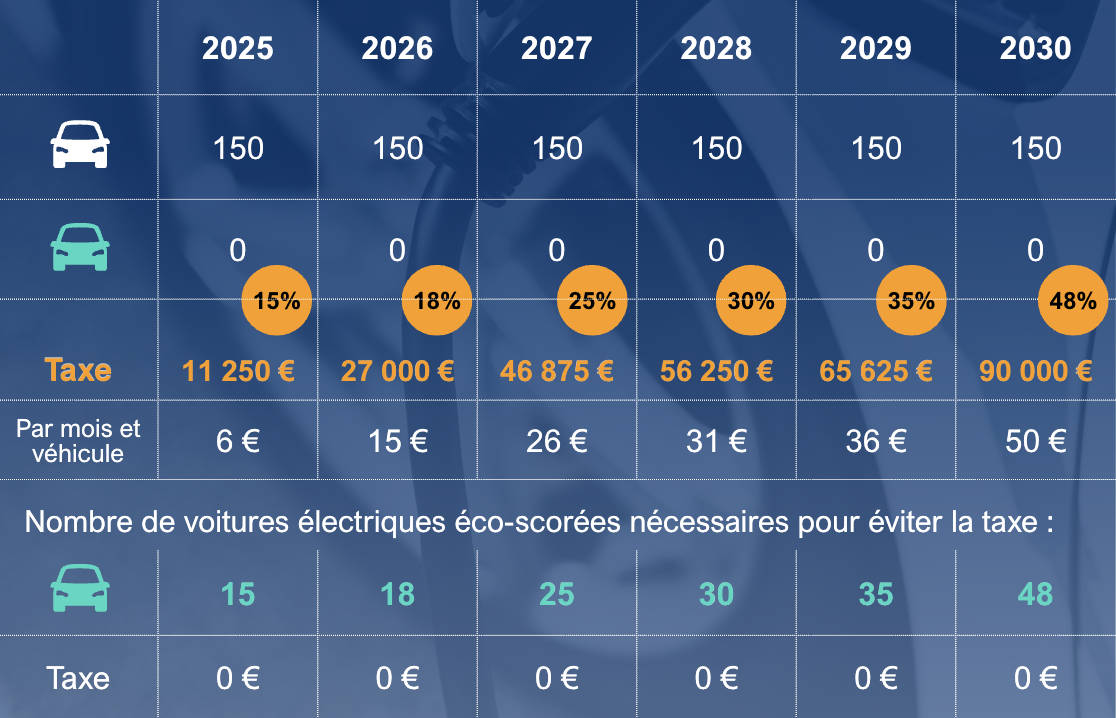

La LOM prévoit que 20 % du parc automobile devra être composé de véhicules à faibles émissions de CO₂ en 2024, ce pourcentage passant à 40 % au 1er janvier 2027, puis à 70 % en 2030.Taxe incitative annuelle : ce qu'il faut savoir. Celas'applique aux flottes de 100 véhicules ou plus : vous devez désormais disposer de 15 véhicules à faibles émissions dans votre flotte pour en être exonéré.💡Mais attention, il existe une distinction entre les véhicules à faibles émissions (moins de 50 g de CO₂/km selon les déclarations des constructeurs, ce qui correspond par exemple aux hybrides rechargeables) et ceux à faible empreinte carbone (moins de 100 g de CO₂/km selon les déclarations des constructeurs, ce qui correspond par exemple aux hybrides).> / km selon les déclarations des constructeurs – ce qui correspond par exemple aux hybrides rechargeables) et ceux à faible empreinte carbone (= correspondant aux véhicules 100 % électriques dotés d’un éco-score, qui prend en compte le pays d’origine de la batterie, le poids des matériaux, etc.).Les voitures à faible empreinte carbone comptent pour 1,5 dans le calcul de la taxe : en d'autres termes, si vous n'achetez que des véhicules de ce type, vous n'avez pas besoin d'en acheter 15 pour rester dans les limites, 10 suffiront !Calcul de la taxe d'incitation annuelle Nousn'allons pas vous mentir, c'est complexe ! Cette taxe tient compte de la durée de détention des véhicules. Imaginons qu'une entreprise disposant d'une flotte de 100 véhicules les conserve pendant 4 ans, en renouvelant un quart de sa flotte chaque année (25 %), et qu'elle ait besoin de 4,5 véhicules à faibles émissions pour atteindre 15. La taxe sera calculée comme suit : 4,5 x 25 % = 1,125 voiture1,125 x 2 000 € = 2 250 € de taxe d'incitation en 2025Voiciun tableau récapitulatif des chiffres jusqu'en 2030, pour une flotte stable de 150 voitures et un contrat moyen de 48 mois :

L'avantage en nature : une petite révolution !En moyenne, 65 % des trajets effectués avec une voiture de fonction en France sont des trajets privés. Cependant, la taxation de cet « avantage » était depuis longtemps soumise à la règle du forfait de 30 %: 30 % du coût total de possession, déduction faite du carburant – 40 % si le carburant était pris en charge par l'entreprise.Cette règle vient d’être modifiée : depuis le 1er février 2025, le forfait passe à 50 % et 67 %. Toutefois, le calcul est différent pour les voitures électriques classées « éco » et également si vous achetez le véhicule. N’hésitez pas à nous contacter pour plus d’informations à ce sujet. Ces nouveaux pourcentages ont un impact significatif sur l’entreprise (cotisations sociales) mais aussi sur le salarié, qui se retrouve avec moins d’argent en poche mais avec une augmentation de son impôt sur le revenu !En conclusion : que faut-il faire ?→ L'avantage en nature reste inchangé pour les véhicules existants, sauf en cas de réaffectation à un autre salarié.→ L'impact tant sur l'entreprise que sur le salarié peut nécessiter une révision de la politique de flotte : → Est-il toujours avantageux d'offrir une voiture de fonction plutôt qu'une indemnité forfaitaire ? → Faut-il conserver la même méthode de calcul ?→ Comment intégrer au mieux les voitures électriques dans votre flotte ? C'est essentiel pour l'optimisation financière, mais le changement d'utilisation doit être soutenu, tant par les utilisateurs que par l'entreprise.→ Ces changements s'opèrent rapidement, mais gardez la tête froide : prenez le temps d'élaborer sans tarder une stratégie pluriannuelle. Nous sommes là pour vous aider !