Todas las entradas

Resumen del seminario web: «Nueva normativa fiscal para 2025: una revolución para su flota de vehículos»

Este resumen recoge la información más relevante de nuestro seminario web celebrado el 6 de mayo de 2025, presentado por Mike Sargent, quien expone dos cambios fiscales importantes para las flotas de vehículos: las prestaciones en especie y el impuesto de incentivos. Graduado por la KEDGE de Burdeos y con 15 años de experiencia en Airbus en el Reino Unido y Francia, Mike ha desarrollado un profundo conocimiento de la optimización del TCO (coste total de propiedad) para flotas de vehículos, especialmente en lo que respecta a los nuevos retos medioambientales y fiscales.>> Para ver la grabación del seminario web (duración: 30 minutos), haga clic aquí.

El nuevo impuesto incentivador: consecuencia de la Ley LOM. La Leyde Orientación a la Movilidad (LOM) lleva tiempo abordando la cuestión de la ecologización de las flotas de vehículos, pero hasta ahora los objetivos que fijaba no iban acompañados de sanciones. El impuesto incentivador está cambiando las reglas del juego. Un breve resumen del marco establecido por la LOM, que se refiere a:

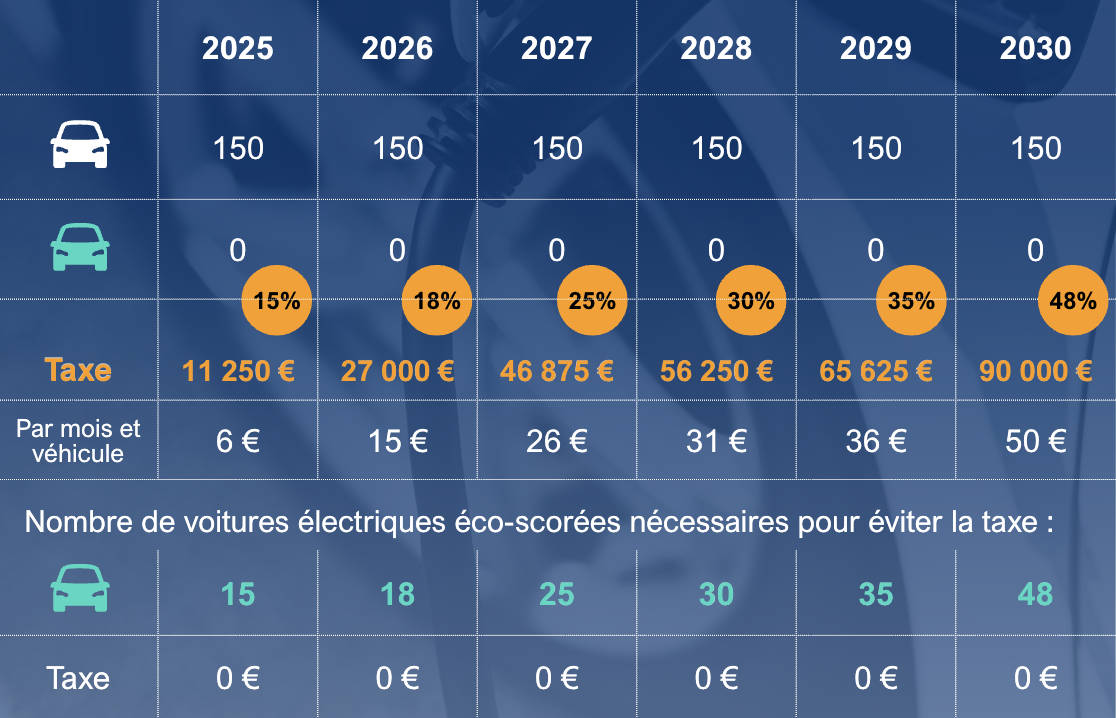

La LOM estipulaba que el 20 % de la flota debía estar compuesto por vehículos con bajas emisiones de CO₂ en 2024, pasando al 40 % el 1 de enero de 2027 y, posteriormente, al 70 % en 2030.Incentivo fiscal anual: lo que hay que saber. Estose aplica a flotas de 100 vehículos o más: ahora es necesario contar con 15 vehículos de bajas emisiones en la flota para quedar exento.💡Pero cuidado, hay una distinción entre los vehículos de bajas emisiones (menos de 50 g de CO₂/km según los datos de los fabricantes, lo que corresponde, por ejemplo, a los híbridos enchufables) y aquellos con una baja huella de carbono (menos de 100 g de CO₂/km según los datos de los fabricantes, lo que corresponde, por ejemplo, a los híbridos).> /km según lo indicado por los fabricantes —lo que corresponde, por ejemplo, a los híbridos enchufables— y aquellos con una baja huella de carbono (= lo que corresponde a los vehículos 100 % eléctricos con una puntuación ecológica, que tiene en cuenta el país de origen de la batería, el peso de los materiales, etc.).Los coches con baja huella de carbono cuentan como 1,5 en el cálculo del impuesto: en otras palabras, si solo compras vehículos de este tipo, no necesitas comprar 15 para estar dentro de los límites, ¡10 serán suficientes!Cálculo del impuesto de incentivo anualNo te vamos a mentir, ¡es complejo! Este impuesto tiene en cuenta el tiempo que se mantienen los vehículos. Imaginemos que una empresa con una flota de 100 vehículos los mantiene durante 4 años, renovando una cuarta parte de su flota cada año (25 %), y que necesita 4,5 vehículos de bajas emisiones para alcanzar los 15. El impuesto se calculará de la siguiente manera: 4,5 x 25 % = 1,125 coches. 1,125 x 2000 € = 2250 € de impuesto de incentivo en 2025.Aquí tienes una tabla que resume las cifras hasta 2030, para una flota estable de 150 coches y un contrato medio de 48 meses:

La prestación en especie: ¡una pequeña revolución!De media, el 65 % de los desplazamientos en vehículos de empresa en Francia son de carácter personal. Sin embargo, las cargas aplicadas a esta «prestación» se han regido durante mucho tiempo por la regla de la tasa fija del 30 %: el 30 % del coste total de propiedad menos el combustible; el 40 % si el combustible lo pagaba la empresa.Esta norma acaba de cambiar: desde el 1 de febrero de 2025, la tasa fija ha aumentado al 50 % y al 67 %. Sin embargo, el cálculo es diferente para los coches eléctricos con calificación ecológica y también si se compra el vehículo. No dude en . Estos nuevos porcentajes tienen un impacto significativo en la empresa (cotizaciones a la Seguridad Social), pero también en el empleado, que acaba con menos dinero en el bolsillo y con un aumento en su impuesto sobre la renta.En conclusión: ¿qué se debe hacer?→ La prestación en especie se mantiene sin cambios para los vehículos existentes, salvo en caso de reasignación a otro empleado.→ El impacto tanto para la empresa como para el empleado puede requerir una revisión de la política de flota: → ¿ Sigue siendo beneficioso ofrecer un coche de empresa en lugar de una asignación a tanto alzado? → ¿Debe mantenerse el mismo método de cálculo?→ ¿Cómo se pueden integrar mejor los coches eléctricos en su flota? Esto es clave para la optimización financiera, pero el cambio en el uso debe contar con el apoyo tanto de los usuarios como de la empresa.→ Estos cambios se están produciendo rápidamente, pero mantenga la calma: tómese el tiempo necesario para desarrollar una estrategia plurianual sin demora. ¡Estamos aquí para ayudarle!