Toate postările

Trimestrul 4 al anului 2024: Noutăți din sectorul producției, al consumabilelor și al ambalajelor

Analizele trimestriale ale ERA Group privind condițiile pieței, impactul potențial asupra achizițiilor și planificarea lanțului de aprovizionare.

Industria ambalajelor din fibră înregistrează prețuri stabile în octombrie 2024, volumul vânzărilor revenindu-și treptat după „recesiunea cutiilor de carton”. Deși Cascades a anunțat o majorare a prețului cartonului de căptușeală, alți producători importanți, precum International Paper și Smurfit Westrock, nu au urmat acest exemplu, ceea ce a făcut ca majorarea să fie, în mare măsură, fără succes. Analiștii se așteaptă ca prețurile să rămână stabile pentru restul anului 2024, cu posibile creșteri în martie 2025. Se anticipează că nivelurile cererii se vor menține stabile până după alegerile din SUA din noiembrie, deși inflația și incertitudinea ar putea afecta în continuare piața.7

CONCLUZIE PRINCIPALĂ: Piața cartonului ondulat s-a stabilizat după cea mai recentă creștere înregistrată în luna iunie. Mențineți colaborarea cu furnizorii dumneavoastră și asigurați-vă că dispuneți de documente contractuale care să reglementeze modul în care vor fi tratate ajustările viitoare de preț.

Prețurile lemnului s-au menținut în jurul valorii de 530 de dolari pe mia de picioare cubice, în ciuda scăderii cererii cauzate de creșterea ratelor ipotecare din SUA și de reducerea numărului de autorizații de construcție și de începere a lucrărilor. Producția rămâne scăzută, volumul de producție din SUA înregistrând o scădere de 3,2% față de anul trecut. Închiderea fabricilor, în special a celor aparținând Canfor, a redus oferta, determinând creșterea prețurilor în ciuda scăderii cererii. Așteptările economice s-au schimbat, întrucât ratele mai mari limitează activitatea din sectorul imobiliar, temperând speranțele pentru o „aterizare ușoară” a economiei SUA.8 Cu toate acestea, se preconizează acum că ratele dobânzilor vor scădea în continuare în 2024 și 2025, ceea ce ar putea revigora activitatea din sectorul imobiliar din SUA. La rândul său, acest lucru ar putea avea un impact asupra cererii și prețurilor lemnului. Prețurile paleților pentru 2024 s-au stabilizat după fluctuații semnificative în anii precedenți, prețurile scăzând și atingând un potențial minim. Principalii factori care influențează costurile paleților includ schimbările prețurilor lemnului, provocările legate de forța de muncă și costurile de transport. Deși există un optimism prudent cu privire la o redresare modestă, factori externi precum condițiile meteorologice extreme și tensiunile geopolitice ar putea încă influența prețurile. În plus, paleții din lemn de conifere devin din ce în ce mai comuni datorită disponibilității și costului lor mai bune în comparație cu cei din lemn de esență tare.9

CONCLUZIE CHEIE: Deși indicatorii pieței ar putea sugera altceva, ne apropiem cu pași rapizi de perioada sărbătorilor, cunoscută și sub denumirea de „sezonul Amazon”. Cererea de paleți va crește semnificativ de acum până la începutul lunii ianuarie, iar prețurile vor urma probabil aceeași tendință. Este esențial să colaborați cu furnizorii dumneavoastră pentru a vă asigura că veți dispune de stocuri suficiente, dar și pentru a vă asigura că aceștia nu profită în mod abuziv de dumneavoastră în ceea ce privește prețurile.

În trimestrul IV al anului 2024, prețurile produselor chimice industriale se confruntă cu tendințe contrastante, ca urmare a mai multor factori globali. În timp ce cererea pentru anumite produse chimice a scăzut din cauza condițiilor economice, precum inflația ridicată și politicile monetare restrictive, altele – în special cele legate de sectoare precum tranziția energetică și tehnologiile durabile – înregistrează o creștere constantă. În ciuda provocărilor, perspectivele privind prețurile produselor chimice rămân prudent optimiste, existând așteptări de redresare în 2025, pe măsură ce cererea se va normaliza și presiunile inflaționiste se vor atenua.10

CONCLUZIE PRINCIPALĂ: Se pare că piața ar putea intra într-o fază ascendentă începând cu începutul anului 2025. Dacă nu ați colaborat până acum cu furnizorii dumneavoastră pentru a vă asigura că vă tratează în mod echitabil și dacă nu ați utilizat indici pentru a urmări evoluția prețurilor, acum este momentul să faceți acest lucru.

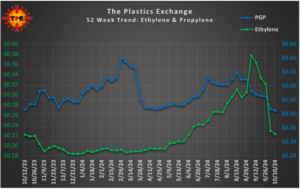

Deși prețurile polipropilenei (PP) continuă să scadă, este posibil ca această tendință descendentă să se apropie de sfârșit. Prețurile polietilenei (PE) au rămas stabile, însă prețurile la export sunt în scădere. Transportul feroviar a reprezentat cea mai mare parte a tranzacțiilor cu PE, iar cumpărătorii se concentrează pe ofertele avantajoase. Nivelurile stocurilor atât pentru PE, cât și pentru PP au crescut în septembrie, deși interesul pentru exporturile de PP a fost redus. Piața ar putea asista la sfârșitul scăderilor de prețuri dacă reducerile din octombrie vor fi suficient de semnificative.12;13 Indicele pentru pungi și plicuri de plastic a continuat să crească pe parcursul lunii septembrie, iar aceste creșteri se reflectă în prețurile materialelor plastice.

CONCLUZIE CHEIE: Dacă sunteți cumpărător de polietilenă sau polipropilenă, acum este un moment oportun pentru a face achiziții pe o piață în scădere. În ceea ce privește materialele de ambalare, precum pungile de plastic, folia și plicurile, este esențial să aveți încheiate contracte de aprovizionare care să vă protejeze în contextul unei piețe în creștere.

Pentru trimestrul IV al anului 2024, se preconizează că prețurile oțelului sub formă de bobine laminate la cald (HRC) și bobine laminate la rece (CRC) vor rămâne relativ stabile, deși ar putea exista o ușoară presiune descendentă. Sentimentul pieței indică o atitudine de „statu quo” în ceea ce privește HRC, fiind așteptate fluctuații limitate ale prețurilor până la sfârșitul anului, deși rezultatele alegerilor și întreruperile de producție ar putea genera volatilitate. Diferența dintre CRC și HRC rămâne constantă, iar termenele de livrare pentru CRC se mențin în jur de șase-șapte săptămâni. Aceste prețuri reflectă impactul cererii stabile, condițiile economice globale și potențialele riscuri geopolitice, existând posibilitatea unor ușoare scăderi de preț, dar fără a se prevedea perturbări majore în viitorul imediat.14

CONCLUZIE PRINCIPALĂ: Deși acest lucru nu se reflectă neapărat în valorile indicilor, nu se întrevede încă un sfârșit al problemelor legate de aprovizionarea cu cupru și alamă. Asigurarea aprovizionării necesare ar trebui să constituie o prioritate absolută. Piața oțelului este marcată de incertitudine; prin urmare, ca întotdeauna, menținerea sau îmbunătățirea relațiilor cu furnizorii reprezintă o practică recomandată.

1) „Portul New York și New Jersey se redeschid după greva din Illinois”; supplychaindive.com; 2) „Greva din port s-a încheiat (deocamdată): Ce urmează?” inboundlogistics.com; 3) „Uraganul Helene: FedEx, UPS și Serviciul Poștal al SUA încă afectate”; supplychaindive.com; 4) „Cum ar putea alegerile prezidențiale din 2024 să afecteze lanțurile de aprovizionare;” inboundlogistics.com; 5)„Tendințe ale pieței din industrie”; septembrie 2024; bmfreight.com; 6)„Sezonul de vârf 2024: previziuni și sfaturi de ultim moment”; supplychainbridge.com; 7) Prețurile ambalajelor din fibră rămân neschimbate; PackagingDive.com; 8) TradingEconomics.com; 9) Tendințele prețurilor la paleți pentru 2024; Falm.com; 10) ICIS.com; 11) Tendințe săptămânale în chimie și economie; AmericanChemistry.com; 12) Raport privind prețurile rășinilor: perioada ofertelor speciale s-ar putea apropia de sfârșit; PlasticsToday.com; 13) Actualizare de piață 11 octombrie; ThePlasticsExchange.com; 14) Buletinul informativ săptămânal Feguson; Săptămâna din 21 octombrie; 2024;