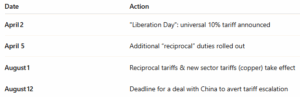

V popředí zájmu jsou cla: Výrobci čelí nové éře nejistoty

S blížícím se termínem 1. srpna nabírá obnovená celní kampaň na síle. Vláda zaslala dopisy klíčovým obchodním partnerům – včetně Japonska, Jižní Koreu, Jižní Afriku, Kanadu, Mexiko a EU – a informovala je o plánovaných recipročních clech ve výši 20–50 % na širokou škálu dováženého zboží.1 Například cla zahrnují 30 % na zboží z EU a Mexika, 35 % na kanadský dovoz a 25 % na japonské a jihokorejské produkty.2 V rámci této strategie se zavádějí také odvětvová cla. 50% clo na měď má vstoupit v platnost 1. srpna; a to souběžně s navrhovanými cly na léčiva a polovodiče, která budou zavedena po krátké odkladné lhůtě.3 Dosud vyústila jednání v dohody pouze s Velkou Británií a Vietnamem. Jednání s Čínou zůstávají nejistá a pokud nedojde k dohodě do 12. srpna, cla na čínské zboží se zvýší.4 Komoditní trhy již zareagovaly: ceny mědi prudce vzrostly po oznámení 50% cla, což mělo dopad na výrobce v odvětví elektroniky a stavebnictví.5 Mezitím EU odložila odvetná cla v naději, že se podaří uzavřít dohodu ještě před srpnem.6 Vzhledem k řetězovým dopadům na kovy, chemikálií, nákladní dopravy a obecných nákladů na nákup je nyní nezbytné přijmout strategická opatření.

HLAVNÍ POZNATKY: Téměř všichni významní obchodní partneři čelí novým clům; cenová volatilita a narušení dodavatelských řetězců jsou na spadnutí. Dohody uzavřené do 1. srpna (v případě Číny do 12. srpna) by mohly některým clům zabránit. Zkontrolujte smlouvy s dodavateli a podmínky pro eskalaci sporů; prozkoumejte domácí a blízké zahraniční alternativy; a sledujte cenové reakce související s komoditami.

Vlnitá lepenka

Ceny lepenky na výrobu kontejnerů v Severní Americe se v červnu a červenci 2025 držely na stabilní úrovni a oproti hodnotám stanoveným na začátku tohoto roku nedošlo k žádné změně. Tato cenová stabilita navazuje na zvýšení cen oznámené organizací RISI koncem února, které většina významných výrobců zavedla v březnu a dubnu. Ačkoli RISI ve své únorové publikaci přijalo a zveřejnilo zvýšení o 40 USD/t, mnoho dodavatelů přeneslo zvýšení o 60–70 USD/t na lepenku a o 80–90 USD/t na vlnitou lepenku. Podle FastmarketsRISI7 se jednalo o jediný nárůst zaznamenaný v roce 2025. Od té doby Fastmarkets hlásí stabilní ceny v průběhu 2. čtvrtletí a na začátku 3. čtvrtletí, i když náklady na recyklovaná vlákna začaly mírně stoupat. V květnu se cena OCC (starých vlnité lepenky) zotavila o 30 USD/t, což byl první významný nárůst po měsících poklesu.8 I když změny v cenách OCC zatím ceny lepenky na výrobu obalů nezvýšily, zůstávají klíčovým faktorem ovlivňujícím náklady, který je třeba sledovat. Co se týče dalších událostí v odvětví, společnost Packaging Corporation of America (PCA) kupuje americkou divizi lepenky společnosti Greif – dvě továrny s kapacitou přibližně 800 000 tun ročně a osm závodů na výrobu archů a krabic – za 1,8 miliardy dolarů. Transakce by měla být uzavřena koncem 3. čtvrtletí a představuje třetí významnou fúzi mezi předními hráči v Severní Americe v tomto roce, což dále prohlubuje konsolidaci trhu. Konsolidace tohoto rozsahu by mohla omezit kapacitní rezervy a ovlivnit cenovou dynamiku ve 4. čtvrtletí.9 Pokud jde o cla, vlnitá lepenka sama o sobě není přímo zasažena, ale nové obchodní politiky USA ovlivňují trhy s recyklovanými vlákny, vstupy buničiny a nákup zařízení. Změny v dynamice přepravy – zejména s Čínou – mají také dopad na vývoz z USA, což by mohlo nenápadně ovlivnit výrobní strategie papíren.10 [caption id="attachment_12862" align="aligncenter" width="428"]

Údaje v grafu: Týdenní index RSI pro celulózu a papír[/caption] HLAVNÍ POZNATKY: Toto je dokonalý příklad toho, proč je zásadní mít se dodavateli uzavřeny smlouvy o balení, aby se zabránilo přenášení vyšších nárůstů cen a aby byla zajištěna skutečná transparentnost při výpočtu cenových změn na základě vývoje indexů. Doporučujeme, abyste si nyní zkontrolovali smlouvy o balení – zejména pokud vaše dohody neobsahují ochranu cen založenou na indexech – a připravili se na případné úpravy ve čtvrtém čtvrtletí, pokud se situace na trzích s vlákninou dále zhorší.

Dřevo/palety

Americké trhy s dřevěnými paletami a řezivem vstoupily do třetího čtvrtletí roku 2025 ve stavu opatrné stability, přičemž pod povrchem číhají rostoucí náklady. Podle tržní analýzy společnosti ePallet z června2025¹¹ je celková situace napříč regiony „průměrná“; poptávka je stabilní, avšak přetrvávají tlaky na náklady způsobené uzavíráním pil, zpožděními při těžbě dřeva v důsledku dešťů a omezenou dostupností. Zpráva o trhu za 2. čtvrtletí od společnosti PalletTrader 12 tyto trendy potvrzuje a uvádí, že téměř 60 % respondentů z odvětví očekává růst cen řeziva po zbytek roku 2025. Ceny použitých palet již začínají tyto očekávání odrážet, přičemž rostou náklady na jádra a snižují se zásoby recyklovaných palet, zejména v regionech, kde je nabídka řeziva omezená. Analytici také varují, že pokud USA znovu zavedou cla na kanadské řezivo, ceny by mohly do 4. čtvrtletí vzrůst o dalších 15–20 %.13 [caption id="attachment_12864" align="aligncenter" width="412"]

Zdroj grafu: TradingEconomics.com[/caption] HLAVNÍ POZNATKY: Ačkoli ceny řeziva a palet ve třetím čtvrtletí zůstávají relativně stabilní, základní tlak na náklady sílí a riziko prudkého nárůstu cen na konci roku je reálné. Vzhledem k uzavírání pil, omezené těžbě dřeva a hrozícím možným clům na kanadské řezivo by se odběratelé měli již nyní připravit na omezenou nabídku a rostoucí ceny. Skupina ERA může svým klientům pomoci udržet si náskok před výkyvy na trhu díky proaktivním strategiím zajišťování dodávek.

Chemikálie a plyny

V celém odvětví se chemické společnosti nadále potýkají s dopady rozšiřujícího se celního režimu. Na začátku července Bílý dům oznámil zavedení odvetných cel ve výši až 40–50 % na dovoz čínských chemikálií, a to navíc k již platným clům vůči Mexiku, Kanadu a EU.14 Mezitím připravovaná cla na léčiva (až 200 %, s odkladným obdobím do roku 2027) vedou jak k krátkodobému hromadění zásob, tak k dlouhodobým investicím do přesunu výroby zpět do USA.15 Strategické změny v zásobování se zrychlují, protože firmy se snaží vyhnout se clům. Společnosti přijímají modely „Čína + 1“ a přesměrovávají nákupy do Indie, jihovýchodní Asie a dokonce i k domácím dodavatelům pro řetězce osvobozené od HTS, jako jsou základní olefiny, kde jsou USA soběstačné a toky produktů zůstávají v rámci USMCA bez cel.16 Zároveň ceny zemního plynu v USA – klíčové suroviny pro mnoho výrobců chemikálií – byly neobvykle volatilní; v červnu kolísaly o téměř 1 USD/MMBtu, než se ustálily kolem 3,39 USD.17 Zatímco náklady na cla rostou, základní poptávka po mnoha průmyslových chemikáliích zůstává křehká. Podle ICIS (Independent Commodity Intelligence Services) je globální pokles v chemickém průmyslu – který nyní vstupuje do svého třetího roku – charakterizován slabou stavební činností, opatrnými strategiemi v oblasti zásob a ekonomickou nejistotou. Tato širší slabost může dát kupujícím prostor k vyjednávání, ale také znamená, že dodavatelé pod finančním tlakem mohou mít menší flexibilitu.18 [caption id="attachment_12865" align="aligncenter" width="509"]

Údaje v grafu: Index cen výrobců podle komodit: Chemikálie a související produkty: Průmyslové chemikálie[/caption] HLAVNÍ POZNATKY: Cla nutí odběratele chemikálií diverzifikovat zdroje dodávek a přehodnotit dlouhodobé vztahy s dodavateli, a to zejména v případě materiálů čínského původu. Současně kolísavé ceny zemního plynu a přetrvávající slabá poptávka vyvolávají nejistotu ohledně cen a dostupnosti. Strategické načasování a proaktivní vyjednávání zůstávají klíčové, jelikož odběratelé čelí jak tlaku na marže, tak omezené flexibilitě dodavatelů.

Plasty

Ceny plastových surovin zůstaly na počátku 3. čtvrtletí 2025 převážně beze změny; všech pět hlavních komoditních surovin – PE, PP, PVC, PS a PET – vykazovalo podle časopisů Plastics Technology a Plastics News až do června stagnující až klesající trendy.19;20 Mezitím začínají nová americká cla vyvíjet tlak na globální obchod s plasty. Cla na dovoz čínských plastů, surovin a petrochemických meziproduktů zvyšují náklady a snižují předvídatelnost pro americké odběratele. Podle společnosti Sterling Plastics se očekává, že tato cla budou mít „pomalu se projevující inflační účinek“, jak se budou šířit přes trhy se zpracováním pryskyřic a logistikou.21 Cla na některé hotové obalové zboží mohou také omezit účinnost strategií nákupu v zahraničí, které pomáhaly udržovat náklady stabilní během první poloviny roku. Plastics News varuje, že volatilita by mohla přetrvávat až do konce roku 2025, zejména pokud se cla dále zvýší nebo pokud ceny vstupních energií (jako je zemní plyn a NGL) ve 4. čtvrtletí prudce vzrostou.22 [caption id="attachment_12708" align="aligncenter" width="492"]

Údaje z grafu: TradingEconomics.com[/caption] HLAVNÍ POZNÁMKA: Nejnovější kolo amerických celových opatření pravděpodobně zvýší náklady a naruší zásobování výrobců plastů, zejména těch, kteří jsou závislí na dovozech z Evropy a Asie. Vzhledem k tomu, že kanadský a mexický PE a PP jsou v rámci dohody USMCA z velké části ušetřeny, je nyní na čase upřednostnit severoamerické dodavatele plastových surovin a přehodnotit strategie mezinárodního zásobování. Zákazníci by se měli připravit na potenciální cenovou volatilitu a zvážit vyjednání domácích dodavatelských smluv, aby ochránili své marže v souvislosti se změnami v dynamice globálního obchodu.

Kovy

Ceny mědi dosáhly v červenci historických maxim, a to v důsledku nového 50% cla USA na dovoz a prudce rostoucí poptávky v odvětvích elektrifikace, obrany a infrastruktury.23;24;25 Ačkoli je cílem tohoto opatření zajistit materiály zásadní pro národní bezpečnost, vyvolalo také rozsáhlé hromadění zásob před datem zavedení 1. srpna.26;27 Mezitím zůstávají trhy s ocelí a hliníkem pod stálým tlakem na růst v návaznosti na rozšíření 50% cel ze strany vlády v červnu.28 Ceny za teple válcované svitky (HRC) v USA nedávno klesly pod 900 USD/t, ale již se opět zotavují, přičemž výrobci jako Cleveland-Cliffs a Nucor vydávají nové cílové ceny ve výši 950 USD/t pro objednávky v červenci.29 Přirážky za hliník ze středozápadu, ačkoli v poslední době mírně klesly, zůstávají ve srovnání s globálními referenčními hodnotami nadále vysoké.30 Ceny šrotu a dodací lhůty rovněž odrážejí napjatou situaci na trhu. Dodací lhůty pro výztuž a válcovaný drát se prodloužily na 6–8 týdnů; podobný trend zaznamenávají i žárově pozinkované (HDG) a za studena válcované svitky (CRC).29 Zatímco některé neželezné kovy, jako je nikl, zůstávají na nízké úrovni, celkové prostředí na trhu s kovy se nadále zpřísňuje; je to způsobeno změnami politiky a narušením obchodu, které stále probíhají. [caption id="attachment_12868" align="aligncenter" width="444"]

Údaje z grafu: BusinessAnalytiq[/caption] HLAVNÍ POZNÁMKA: Titulky ovládl prudký nárůst cen mědi; dopad agresivních cel a zhoršujících se podmínek na straně nabídky však pociťují i odběratelé oceli, hliníku a výztužné oceli. Vzhledem k rostoucím cenovým přirážkám a prodlužujícím se dodacím lhůtám musí výrobci rychle jednat, aby přejednali smlouvy a vyvážili skladové zásoby.

Zdroje:

(1) Supply Chain Dive – Trumpova odvetná cla se vrací 1. srpna; (2) - Supply Chain Dive – Trumpova odvetná cla se vrací 1. srpna; (3) Supply Chain Dive – Trump zasílá varovné dopisy ohledně cel před uplynutím lhůt pro obchodní dohody; (4) Reuters – Trumpova cla vyvolávají honbu za dohodami před termínem 12. srpna; (5) Barron’s – Ceny mědi skokově rostou, protože Trumpovo 50% clo šokuje výrobce; (6) The Guardian – Trvající zmatek; jediná jistota uprostřed Trumpových nejnovějších celních hrozeb; (7) Fastmarkets RISI – Vše, co potřebujete vědět o cenách kontejnerové lepenky v USA; (8) Packaging Dive – Ceny vlákniny v květnu 2025 stagnují; (9) PCA se dohodla na akvizici společnosti Greif Containerboard za 1,8 mld. USD v rámci třetí velké fúze a akvizice v odvětví kontejnerového kartonu; (10) Resource Recycling – Cla; (11) ePallet – Aktualizace trhu s paletami; červen 2025; (12) Packaging Revolution – Zpráva o trhu PalletTrader za 2. čtvrtletí 2025; (13) Farm Credit East / Forest Economic Advisors – „Výhled pro lesní produkty v roce 2025: Trhy s jehličnatým dřevem zůstávají slabé“; (19) Plastics Technology – Červen 2025: Ceny pěti komoditních pryskyřic stagnují nebo klesají; (20) Plastics Technology – Červenec 2025: Ceny objemových pryskyřic stagnují nebo klesají před začátkem třetího čtvrtletí; (21) Sterling Plastics – Jak cla z roku 2025 ovlivní ceny plastů; (22) Plastics News – Ceny pryskyřic mohou být v roce 2025 nestabilní; (23) WSJ – Ceny mědi dosáhly rekordní výše poté, co Trump oznámil vysoká cla; (24) WSJ – Pět věcí, které byste měli vědět o rekordních cenách mědi; (25) WSJ – Trumpova cla posílají měď na rekordní úroveň; Dow Jonesův index klesá; (26) Reuters – Trumpova cla na měď přinášejí americkému automobilovému průmyslu další problémy s kovy; (27) Reuters – Výrobci žádají o jasnost ohledně amerických cel, než se zásoby mědi vyčerpají; (28) Reuters – Vysvětlení: Realita Trumpových cel na ocel a hliník; (29) Fergusonův týdenní zpravodaj – Týden od 23. června 2025; (30) AP News – Trumpova slíbená cla na ocel a hliník vstupují v platnost