Ceny sa dostávajú do popredia: Výrobcovia čelia novej ére neistoty

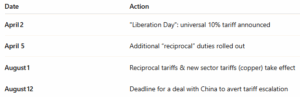

Obnovená colná kampaň naberá na sile s blížiacim sa termínom 1. augusta. Vláda zaslala listy kľúčovým obchodným partnerom – vrátane Japonska, Južnej Kórei, Južnej Afrike, Kanade, Mexiku a EÚ – v ktorých ich informuje o plánovaných recipročných clách vo výške 20 – 50 % na širokú škálu dovážaného tovaru.1 Napríklad clá zahŕňajú 30 % na tovar z EÚ a Mexika, 35 % na kanadský dovoz a 25 % na japonské a juhokórejské výrobky.2 V rámci tejto stratégie sa zavádzajú aj clá špecifické pre jednotlivé sektory. 50 % clo na meď má nadobudnúť účinnosť 1. augusta, a to súbežne s navrhovanými clami na lieky a polovodiče, ktoré nasledujú po krátkom odkladnom období.3 Zatiaľ rokovania viedli k dohode len s Veľkou Britániou a Vietnamom. Rokovania s Čínou zostávajú krehké a ak sa do 12. augusta nedosiahne dohoda, clá na čínsky tovar sa zvýšia.4 Komoditné trhy už zareagovali: ceny medi prudko vzrástli po oznámení 50 % cla, čo malo dopad na výrobcov v elektronickom a stavebnom sektore.5 Medzitým EÚ odložila odvetné clá v nádeji, že sa podarí uzavrieť dohodu ešte pred augustom.6 Vzhľadom na kaskádové účinky na kovy, chemikálií, nákladnej dopravy a všeobecných nákladov na obstarávanie je teraz nevyhnutné prijať strategické opatrenia.

HLAVNÉ POZNATKY: Takmer všetci hlavní obchodní partneri čelia novým clám; hrozí cenová nestabilita a narušenie dodávateľského reťazca. Dohody uzatvorené do 1. augusta (v prípade Číny do 12. augusta) by mohli zabrániť zavedeniu niektorých ciel. Preverte zmluvy s dodávateľmi a ustanovenia o eskalácii; zvážte domáce a blízke alternatívy; a sledujte cenové reakcie súvisiace s komoditami.

Vlnitý

Ceny kontajnerového kartónu v Severnej Amerike sa v júni a júli 2025 udržali na rovnakej úrovni a nezaznamenali žiadnu zmenu oproti úrovniam stanoveným začiatkom tohto roka. Toto ustálenie cien nasleduje po zvýšení cien, ktoré koncom februára oznámila organizácia RISI a ktoré väčšina hlavných výrobcov zaviedla v marci a apríli. Hoci RISI vo svojej februárovej publikácii akceptovala a uverejnila zvýšenie o 40 USD/tonu, mnohí dodávatelia preniesli zvýšenie o 60 – 70 USD/tonu na obalový kartón a o 80 – 90 USD/tonu na vlnitý kartón. Podľa FastmarketsRISI7 to bol jediný nárast zaznamenaný v roku 2025. Odvtedy spoločnosť Fastmarkets hlásila stabilné ceny v priebehu 2. štvrťroka a na začiatku 3. štvrťroka, aj keď náklady na recyklované vlákna začali mierne rásť. V máji sa cena OCC (starých vlnitých obalov) zvýšila o 30 USD/tonu, čo bol prvý významný nárast po mesiacoch poklesu.8 Hoci zmeny v OCC zatiaľ neviedli k zvýšeniu cien obalového kartónu, naďalej zostávajú kľúčovým faktorom ovplyvňujúcim náklady, ktorý je potrebné sledovať. Pokiaľ ide o ďalší vývoj v odvetví, spoločnosť Packaging Corporation of America (PCA) kupuje americký kartónový biznis spoločnosti Greif – dve továrne s kapacitou približne 800 000 ton ročne a osem závodov na výrobu kartónových obalov – za 1,8 miliardy dolárov. Transakcia by mala byť uzavretá koncom 3. štvrťroka a ide o tretiu veľkú fúziu medzi poprednými hráčmi v Severnej Amerike v tomto roku, čo ďalej zintenzívňuje konsolidáciu trhu. Konsolidácia tohto rozsahu by mohla znížiť rezervy kapacít a ovplyvniť cenovú dynamiku v 4. štvrťroku.9 Pokiaľ ide o clá, vlnitá lepenka sama o sebe nie je priamo cieľom, ale nové obchodné politiky USA ovplyvňujú trhy s recyklovanými vláknami, vstupy buničiny a obstarávanie zariadení. Zmeny v dynamike lodnej dopravy – najmä s Čínou – majú tiež vplyv na vývoz z USA, čo by mohlo jemne ovplyvniť výrobné stratégie papierní.10 [caption id="attachment_12862" align="aligncenter" width="428"]

Údaje v grafe: Týždenný index RSI pre celulózu a papier[/caption] KĽÚČOVÉ POZNATKY: Ide o dokonalý príklad toho, prečo je kľúčové mať so dodávateľmi uzatvorené zmluvy alebo dohody o balení, aby sa zabránilo prenášaniu vyšších mier rastu cien na zákazníkov a aby bola zabezpečená skutočná transparentnosť pri výpočte zmien cien na základe vývoja indexov. Odporúčame, aby ste si zmluvy o balení prešli už teraz – najmä ak vaše dohody neobsahujú ochranu cien založenú na indexoch – a pripravili sa na potenciálne úpravy v 4. štvrťroku, ak sa situácia na trhoch s vlákninou ešte viac zhorší.

Drevo/palety

Americké trhy s drevenými paletami a rezivom vstúpili do 3. štvrťroka 2025 v stave opatrnej stability, pričom pod povrchom číhajú rastúce náklady. Podľa júnovej aktualizácie trhu spoločnosti ePalletz roku 2025¹¹ je celková nálada vo všetkých regiónoch „priemerná“ – dopyt je stabilný, avšak pretrvávajú tlaky na náklady spôsobené zatváraním píli, meškaniami pri ťažbe spôsobenými dažďami a obmedzenou dostupnosťou. Správa o trhu za 2. štvrťrok od spoločnosti PalletTrader 12 tieto témy potvrdzuje a konštatuje, že takmer 60 % respondentov z odvetvia očakáva rast cien reziva počas zvyšku roka 2025. Ceny použitých paliet už začínajú odrážať tieto očakávania, pričom rastú základné náklady a znižujú sa zásoby recyklovaných paliet, najmä v regiónoch, kde je ponuka reziva obmedzená. Analytici tiež varujú, že ak USA opäť zavedú clá na kanadské drevo, ceny by mohli do 4. štvrťroka2013 vzrásť o ďalších 15–20 %. [caption id="attachment_12864" align="aligncenter" width="412"]

Údaje z grafu: TradingEconomics.com[/caption] KĽÚČOVÉ POZNATKY: Hoci ceny dreva a paliet v 3. štvrťroku zostávajú relatívne stabilné, základný tlak na náklady narastá a riziko prudkého nárastu cien na konci roka je reálne. Vzhľadom na odstávky píli, obmedzenú ťažbu dreva a hroziace clá na kanadské drevo by sa kupujúci mali už teraz pripraviť na zníženú ponuku a rastúce ceny. Skupina ERA môže pomôcť klientom predísť nestálosti prostredníctvom proaktívnych stratégií zásobovania.

Chemikálie a plyny

V celom odvetví sa chemické spoločnosti naďalej vyrovnávajú s následkami rozširujúceho sa colného prostredia. Začiatkom júla Biely dom oznámil zavedenie recipročných ciel vo výške až 40–50 % na dovoz čínskych chemikálií, a to okrem existujúcich ciel na Mexiko, Kanadu a EÚ.14 Medzitým nadchádzajúce clá na lieky (až 200 %, s odkladom platnosti do roku 2027) vedú k krátkodobému hromadeniu zásob aj k dlhodobým investíciám do presunu výroby späť do vlastnej krajiny.15 Strategické zmeny v zásobovaní sa zrýchľujú, keďže firmy sa snažia vyhnúť sa clám. Spoločnosti prechádzajú na modely „Čína + 1“ a presmerovávajú nákupy do Indie, juhovýchodnej Ázie a dokonca aj k domácim dodávateľom v prípade reťazcov oslobodených od HTS, ako sú základné olefíny, kde sú USA sebestačné a toky produktov zostávajú v rámci USMCA bezcolné.16 Zároveň ceny zemného plynu v USA – kľúčová surovina pre mnohých výrobcov chemikálií – boli nezvyčajne nestále; v júni kolísali takmer o 1 USD/MMBtu, než sa ustálili na úrovni okolo 3,39 USD.17 Kým náklady na clá rastú, základný dopyt po mnohých priemyselných chemikáliách zostáva krehký. Podľa ICIS (Independent Commodity Intelligence Services) je globálny pokles v chemickom priemysle – ktorý teraz vstupuje do svojho tretieho roka – charakterizovaný slabou výstavbou, opatrnými stratégiami v oblasti zásob a ekonomickou neistotou. Táto všeobecná stagnácia môže dať kupujúcim priestor na rokovanie, ale zároveň to znamená, že dodávatelia pod finančným tlakom môžu mať menšiu flexibilitu.18 [caption id="attachment_12865" align="aligncenter" width="509"]

Údaje v grafe: Index výrobných cien podľa komodít: Chemikálie a súvisiace výrobky: Priemyselné chemikálie[/caption] KĽÚČOVÉ POZNATKY: Clo núti odberateľov chemikálií diverzifikovať zdroje dodávok a prehodnotiť dlhodobé vzťahy s dodávateľmi, a to najmä v prípade materiálov čínskeho pôvodu. Zároveň kolísavé ceny zemného plynu a pretrvávajúci slabý dopyt vyvolávajú neistotu v oblasti cien a dostupnosti. Strategické načasovanie a proaktívne rokovania zostávajú kľúčové, keďže odberatelia čelia tlaku na marže aj obmedzenej flexibilite dodávateľov.

Plasty

Ceny plastových surovín zostali na začiatku 3. štvrťroka 2025 väčšinou nezmenené; podľa zdrojov Plastics Technology a PlasticsNews19;20 vykazovalo všetkých päť hlavných komoditných plastov – PE, PP, PVC, PS a PET – do konca júna stagnujúci až klesajúci trend. Medzitým začínajú nové clá USA vyvíjať tlak na globálny obchod s plastmi. Clo na dovoz čínskych plastov, surovín a petrochemických medziproduktov zvyšuje náklady a znižuje predvídateľnosť pre amerických kupujúcich. Podľa spoločnosti Sterling Plastics sa očakáva, že tieto clá budú mať „pomaly sa prejavujúci inflačný efekt“, keďže sa prenesú na trhy so spracovaním živíc a logistikou.21 Clá na niektoré hotové obalové výrobky môžu tiež obmedziť účinnosť stratégií zásobovania zo zahraničia, ktoré pomohli udržať náklady stabilné počas prvej polovice roka. Plastics News varuje, že volatilita by mohla pretrvávať aj koncom roka 2025, najmä ak clá ďalej porastú alebo ak ceny vstupných energií (ako zemný plyn a NGL) v 4. štvrťroku prudko vzrastú.22 [caption id="attachment_12708" align="aligncenter" width="492"]

Údaje v grafe: TradingEconomics.com[/caption] KĽÚČOVÉ ZÁVERY: Najnovšia séria amerických ciel pravdepodobne zvýši náklady a naruší dodávky pre výrobcov plastov, najmä pre tých, ktorí sú závislí od dovozu z Európy a Ázie. Keďže kanadský a mexický PE a PP sú v rámci dohody USMCA do veľkej miery ušetrené, teraz je čas uprednostniť severoamerických dodávateľov plastových surovín a prehodnotiť stratégie medzinárodného zásobovania. Klienti by sa mali pripraviť na potenciálnu cenovú volatilitu a zvážiť vyjednávanie domácich dodávateľských zmlúv s cieľom chrániť marže v situácii, keď sa mení dynamika globálneho obchodu.

Kovy

Ceny medi dosiahli v júli historické maximá; k tomu prispelo nové 50-percentné clo USA na dovoz a rastúci dopyt v odvetviach elektrifikácie, obrany a infraštruktúry.23;24;25 Hoci tento krok má za cieľ zabezpečiť kritické materiály pre národnú bezpečnosť, vyvolal tiež rozsiahle hromadenie zásob pred termínom zavedenia 1. augusta.26;27 Medzitým trhy s oceľou a hliníkom zostávajú pod neustálym tlakom na rast v dôsledku rozšírenia 50 % ciel vládou v júni.28 Ceny za tepelne valcované zvitky (HRC) v USA nedávno klesli pod 900 USD/tonu, ale už sa opäť odrážajú, pričom výrobcovia ako Cleveland-Cliffs a Nucor stanovili nové cieľové ceny na 950 USD/tonu pre objednávky v júli.29 Prémie za hliník zo stredozápadu, hoci v poslednom čase miernejšie, v porovnaní s globálnymi referenčnými hodnotami naďalej vysoké.30 Ceny šrotu a dodacie lehoty tiež odrážajú napätú situáciu na trhu. Dodacie lehoty na výstuž a valcovaný drôt sa predĺžili na 6–8 týždňov; podobný trend zaznamenávajú aj žiarovo pozinkované (HDG) a za studena valcované zvitky (CRC).29 Hoci niektoré nekovové kovy, ako napríklad nikel, zostávajú na nízkej úrovni; celkové prostredie na trhu s kovmi sa naďalej napína; čo je spôsobené zmenami v politike a narušeniami obchodu, ktoré sa stále prejavujú. [caption id="attachment_12868" align="aligncenter" width="444"]

Údaje z grafu: BusinessAnalytiq[/caption] KĽÚČOVÉ POZNATKY: Nárast cien medi dominuje v správach, avšak aj odberatelia ocele, hliníka a výstuže pociťujú dopad agresívnych ciel a zhoršujúcich sa podmienok na strane ponuky. Vzhľadom na rast cenových prirážok a predlžovanie dodacích lehôt musia výrobcovia konať rýchlo, aby prejednali zmluvy a vyvážili zásoby.

Zdroje:

(1) Supply Chain Dive – Trumpove recipročné clá sa vracajú 1. augusta; (2) - Supply Chain Dive – Trumpove recipročné clá sa vracajú 1. augusta; (3) Supply Chain Dive – Trump posiela varovné listy týkajúce sa ciel pred termínmi obchodných dohôd; (4) Reuters – Trumpove clá vyvolávajú zhon za dohodami pred termínom 12. augusta; (5) Barron’s – Ceny medi skokovo rastú, keďže Trumpovo 50 % clo šokuje výrobcov; (6) The Guardian – Trvalý zmätok; jediná istota uprostred Trumpových najnovších colných hrozieb; (7) Fastmarkets RISI – Všetko, čo potrebujete vedieť o cenách kontajnerového kartónu v USA; (8) Packaging Dive – Ceny vlákien v máji 2025 stagnujú; (9) PCA súhlasila s akvizíciou spoločnosti Greif Containerboard za 1,8 mld. USD v rámci tretej veľkej fúzie a akvizície v sektore kontajnerového kartónu; (10) Resource Recycling – Clo; (11) ePallet – Aktualizácia trhu s paletami; jún 2025; (12) Packaging Revolution – Správa o trhu PalletTrader za 2. štvrťrok 2025; (13) Farm Credit East / Forest Economic Advisors – „Výhľad pre lesné produkty na rok 2025: Trhy s mäkkým drevom zostávajú slabé“; (19) Plastics Technology – Jún 2025: Ceny piatich komoditných živíc zostávajú nezmenené alebo klesajú; (20) Plastics Technology – Júl 2025: Ceny objemových živíc zostávajú nezmenené alebo klesajú pred začiatkom tretieho štvrťroka; (21) Sterling Plastics – Ako clá v roku 2025 ovplyvnia ceny plastov; (22) Plastics News – Ceny živíc môžu byť v roku 2025 nestále; (23) WSJ – Ceny medi dosiahli rekordnú úroveň po tom, čo Trump oznámil vysoké clá; (24) WSJ – Päť vecí, ktoré treba vedieť o rekordných cenách medi; (25) WSJ – Trumpove clá posunuli cenu medi na rekordnú úroveň; Dow Jones Industrial Average klesá; (26) Reuters – Trumpove clá na meď spôsobujú americkému automobilovému priemyslu ďalšie problémy s kovmi; (27) Reuters – Výrobcovia žiadajú o jasnosť ohľadom amerických ciel skôr, ako sa zásoby medi vyčerpajú; (28) Reuters – Vysvetlenie: Realita Trumpových ciel na oceľ a hliník; (29) Ferguson Weekly Newsletter – Týždeň od 23. júna 2025; (30) AP News – Trumpove sľúbené clá na oceľ a hliník nadobúdajú platnosť