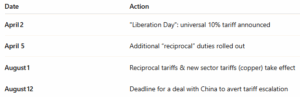

Thuế quan trở thành tâm điểm: Các nhà sản xuất đối mặt với kỷ nguyên mới của sự bất ổn.

Chiến dịch áp thuế mới đang ngày càng mạnh mẽ khi thời hạn ngày 1 tháng 8 đến gần. Chính quyền đã gửi thư cho các đối tác thương mại chủ chốt—bao gồm Nhật Bản; Hàn Quốc; Nam Phi; Canada; Mexico; và EU—thông báo về kế hoạch áp thuế đối ứng từ 20-50% đối với nhiều loại hàng hóa nhập khẩu. 1 Ví dụ, thuế quan bao gồm 30% đối với hàng hóa của EU và Mexico; cùng với 35% đối với hàng nhập khẩu từ Canada và 25% đối với sản phẩm của Nhật Bản và Hàn Quốc. 2 Là một phần của chiến lược này, thuế suất theo từng lĩnh vực cũng đang được áp dụng. Thuế suất 50% đối với đồng dự kiến sẽ có hiệu lực vào ngày 1 tháng 8; cùng với các mức thuế đề xuất đối với dược phẩm và chất bán dẫn sau một thời gian ân hạn ngắn. 3 Cho đến nay, các cuộc đàm phán chỉ đạt được thỏa thuận với Anh và Việt Nam. Các cuộc đàm phán với Trung Quốc vẫn còn căng thẳng; và nếu không đạt được thỏa thuận nào trước ngày 12 tháng 8, thuế quan đối với hàng hóa Trung Quốc sẽ leo thang. 4 Thị trường hàng hóa đã phản ứng: giá đồng tăng vọt sau thông báo về thuế suất 50%; ảnh hưởng đến các nhà sản xuất trong lĩnh vực điện tử và xây dựng. 5 Trong khi đó; EU đã trì hoãn việc áp thuế trả đũa với hy vọng đạt được thỏa thuận trước tháng 8. 6 Với những tác động dây chuyền đến kim loại; hóa chất; vận tải hàng hóa; và chi phí mua sắm nói chung; hành động chiến lược hiện nay là điều bắt buộc.

NHỮNG ĐIỂM CHÍNH CẦN LƯU Ý: Hầu hết các đối tác thương mại lớn đều phải đối mặt với thuế quan mới; biến động giá cả; và gián đoạn nguồn cung sắp xảy ra. Các thỏa thuận được hoàn tất trước ngày 1 tháng 8 (hoặc ngày 12 tháng 8 đối với Trung Quốc) có thể tránh được một số loại thuế quan. Xem xét lại các hợp đồng với nhà cung cấp và các điều khoản leo thang; tìm kiếm các giải pháp thay thế trong nước và gần bờ; và theo dõi phản ứng giá cả liên quan đến hàng hóa.

Tấm lượn sóng

Giá giấy carton ở Bắc Mỹ đã ổn định trong suốt tháng 6 và tháng 7 năm 2025; không thay đổi so với mức giá được thiết lập vào đầu năm nay. Mức giá ổn định này diễn ra sau khi RISI công bố tăng giá vào cuối tháng 2; và hầu hết các nhà sản xuất lớn đã thực hiện điều này vào tháng 3 và tháng 4. Mặc dù RISI đã chấp nhận và công bố mức tăng 40 USD/tấn trong ấn phẩm tháng 2 của họ; nhiều nhà cung cấp đã chuyển tiếp mức tăng từ 60-70 USD/tấn đối với giấy lót và từ 80-90 USD/tấn đối với giấy sóng. Đây là sự tăng giá duy nhất được báo cáo cho đến nay trong năm 2025; theo Fastmarkets RISI. 7 Kể từ đó; Fastmarkets đã báo cáo giá cả ổn định trong suốt quý 2 và đầu quý 3; ngay cả khi chi phí sợi tái chế bắt đầu tăng nhẹ. Vào tháng 5; OCC (thùng carton sóng cũ) đã phục hồi 30 USD/tấn; đây là sự tăng đáng kể đầu tiên sau nhiều tháng giảm. 8 Mặc dù sự dịch chuyển của OCC vẫn chưa đẩy giá giấy carton lên cao hơn; nhưng chúng vẫn là một yếu tố chi phí quan trọng cần theo dõi. Trong các diễn biến khác của ngành; Tập đoàn Bao bì Hoa Kỳ (PCA) đang mua lại mảng kinh doanh giấy carton của Greif tại Mỹ—hai nhà máy với công suất khoảng 800.000 tấn/năm và tám nhà máy sản xuất giấy/hộp—với giá 1,8 tỷ đô la. Dự kiến hoàn tất vào cuối quý 3; đây đánh dấu vụ sáp nhập lớn thứ ba giữa các công ty hàng đầu Bắc Mỹ trong năm nay, làm tăng thêm sự hợp nhất thị trường. Việc hợp nhất ở quy mô này có thể làm thắt chặt nguồn cung và ảnh hưởng đến động thái giá cả trong quý 4. 9 Về vấn đề thuế quan; bản thân giấy carton sóng không bị nhắm mục tiêu trực tiếp; nhưng các chính sách thương mại mới của Mỹ đang ảnh hưởng đến thị trường sợi tái chế; nguyên liệu bột giấy; và nguồn cung thiết bị. Những thay đổi trong động thái vận chuyển—đặc biệt là với Trung Quốc—cũng đang tác động đến xuất khẩu của Mỹ; điều này có thể ảnh hưởng một cách tinh tế đến chiến lược sản xuất của các nhà máy. 10 [caption id="attachment_12862" align="aligncenter" width="428"]

[Caption: Dữ liệu biểu đồ: Chỉ số RSI hàng tuần của ngành giấy và bột giấy] ĐIỂM CHÍNH CẦN LƯU Ý: Đây là một ví dụ hoàn hảo cho thấy tại sao việc có các hợp đồng hoặc thỏa thuận đóng gói với nhà cung cấp lại rất quan trọng để ngăn họ chuyển mức giá tăng cao hơn và đảm bảo tính minh bạch thực sự trong việc tính toán thay đổi giá dựa trên biến động của chỉ số. Chúng tôi khuyến nghị nên xem xét lại các hợp đồng đóng gói ngay bây giờ—đặc biệt nếu thỏa thuận của bạn không bao gồm các điều khoản bảo vệ giá dựa trên chỉ số—và chuẩn bị cho các điều chỉnh tiềm năng trong quý 4 nếu thị trường nguyên liệu thô tiếp tục khan hiếm.

Gỗ xẻ/pallet

Thị trường pallet gỗ và gỗ xẻ của Mỹ bước vào quý 3 năm 2025 trong tình trạng ổn định thận trọng; với chi phí gia tăng tiềm ẩn. Theo bản cập nhật thị trường tháng 6 năm 2025 của ePallet; 11 nhìn chung, tình hình ở các khu vực là “trung bình”; với nhu cầu ổn định nhưng áp lực chi phí vẫn dai dẳng do việc đóng cửa các nhà máy cưa; sự chậm trễ trong khai thác gỗ do mưa; và nguồn cung khan hiếm. Báo cáo thị trường quý 2 của PalletTrader 12 cũng phản ánh những xu hướng này; lưu ý rằng gần 60% số người được hỏi trong ngành dự đoán giá gỗ xẻ sẽ tăng trong suốt thời gian còn lại của năm 2025. Giá pallet đã qua sử dụng đã bắt đầu phản ánh những kỳ vọng này; với chi phí cốt lõi tăng lên và lượng tồn kho pallet tái chế giảm xuống; đặc biệt là ở những khu vực nguồn cung gỗ xẻ bị hạn chế. Các nhà phân tích cũng cảnh báo rằng nếu Mỹ khôi phục thuế quan đối với gỗ xẻ của Canada; giá có thể tăng thêm 15-20% vào quý 4. 13 [caption id="attachment_12864" align="aligncenter" width="412"]

Dữ liệu biểu đồ: TradingEconomics.com[/caption] NHỮNG ĐIỂM CHÍNH CẦN LƯU Ý: Mặc dù giá gỗ xẻ và pallet trong quý 3 vẫn tương đối ổn định; nhưng áp lực chi phí cơ bản đang gia tăng; và nguy cơ tăng đột biến vào cuối năm là có thật. Với việc các nhà máy cưa xẻ phải đóng cửa; hoạt động khai thác gỗ bị hạn chế; và khả năng áp thuế đối với gỗ xẻ của Canada đang hiện hữu; người mua nên chuẩn bị ngay từ bây giờ cho nguồn cung khan hiếm hơn và giá cả tăng cao. ERA Group có thể giúp khách hàng chủ động ứng phó với sự biến động thông qua các chiến lược tìm nguồn cung ứng chủ động.

Hóa chất và khí

Trên toàn ngành, các công ty hóa chất tiếp tục phải vật lộn với những ảnh hưởng dây chuyền của việc mở rộng thuế quan. Đầu tháng 7, Nhà Trắng đã công bố thuế quan đối ứng lên tới 40-50% đối với hàng nhập khẩu hóa chất từ Trung Quốc, bên cạnh các loại thuế hiện hành đối với Mexico, Canada và EU. 14 Trong khi đó, thuế quan sắp tới đối với dược phẩm (lên đến 200%, với thời gian ân hạn kéo dài đến năm 2027) đang thúc đẩy cả việc tích trữ ngắn hạn và đầu tư tái định cư dài hạn. 15 Sự dịch chuyển nguồn cung chiến lược đang tăng tốc khi các công ty cố gắng tránh bị ảnh hưởng bởi thuế quan. Các công ty đang áp dụng mô hình “Trung Quốc + 1”, chuyển hướng mua hàng sang Ấn Độ, Đông Nam Á và thậm chí cả các nhà cung cấp trong nước đối với các chuỗi được miễn thuế HTS như olefin cơ bản, nơi Mỹ tự cung tự cấp và dòng sản phẩm vẫn không bị đánh thuế theo USMCA. 16 Đồng thời, giá khí đốt tự nhiên của Mỹ - một nguyên liệu đầu vào quan trọng đối với nhiều nhà sản xuất hóa chất - đã biến động bất thường, dao động gần 1 USD/MMBtu vào tháng 6 trước khi ổn định ở mức khoảng 3,39 USD. 17 Trong khi chi phí thuế quan đang tăng lên; Nhu cầu cơ bản đối với nhiều hóa chất công nghiệp vẫn còn yếu. Theo ICIS (Independent Commodity Intelligence Services), sự suy thoái toàn cầu trong ngành hóa chất—hiện đang bước sang năm thứ ba—được đánh dấu bởi ngành xây dựng yếu kém; chiến lược dự trữ thận trọng; và sự bất ổn kinh tế. Tình trạng suy yếu trên diện rộng này có thể tạo điều kiện cho người mua đàm phán; nhưng điều đó cũng có nghĩa là các nhà cung cấp đang chịu áp lực tài chính có thể ít linh hoạt hơn. 18 [caption id="attachment_12865" align="aligncenter" width="509"]

[Caption: Dữ liệu biểu đồ: Chỉ số giá sản xuất theo mặt hàng: Hóa chất và các sản phẩm liên quan: Hóa chất công nghiệp] ĐIỂM CHÍNH CẦN LƯU Ý: Thuế quan đang buộc người mua hóa chất phải đa dạng hóa nguồn cung và xem xét lại các mối quan hệ lâu dài với nhà cung cấp; đặc biệt là đối với các nguyên liệu có nguồn gốc từ Trung Quốc. Đồng thời, giá khí đốt tự nhiên biến động và nhu cầu tiếp tục giảm đang tạo ra sự không chắc chắn về giá cả và nguồn cung. Thời điểm chiến lược và đàm phán chủ động vẫn rất quan trọng khi người mua phải đối mặt với áp lực về lợi nhuận và sự linh hoạt hạn chế của nhà cung cấp.

Nhựa

Giá nhựa nhìn chung vẫn ổn định trong quý 3 năm 2025; với cả năm loại nhựa nguyên liệu chính—PE; PP; PVC; PS; và PET—đều cho thấy xu hướng ổn định hoặc giảm trong suốt tháng 6; theo Plastics Technology và Plastics News. 19;20 Trong khi đó, thuế quan mới của Mỹ đang bắt đầu gây áp lực lên thương mại nhựa toàn cầu. Thuế đối với hàng nhập khẩu nhựa từ Trung Quốc, nguyên liệu thô và các sản phẩm hóa dầu trung gian đang làm tăng chi phí và giảm khả năng dự đoán đối với người mua ở Mỹ. Theo Sterling Plastics, các loại thuế này dự kiến sẽ có “tác động lạm phát âm ỉ” khi chúng lan rộng qua thị trường chuyển đổi nhựa và logistics. 21 Thuế quan đối với một số mặt hàng bao bì thành phẩm cũng có thể hạn chế hiệu quả của các chiến lược tìm nguồn cung ứng ở nước ngoài đã giúp giữ chi phí ổn định trong nửa đầu năm. Plastics News cảnh báo rằng sự biến động có thể tiếp tục vào cuối năm 2025; đặc biệt nếu thuế quan leo thang hơn nữa hoặc nếu giá nguyên liệu đầu vào (như khí đốt tự nhiên và NGL) tăng đột biến trong quý 4. 22 [caption id="attachment_12708" align="aligncenter" width="492"]

Dữ liệu biểu đồ: TradingEconomics.com[/caption] ĐIỂM CHÍNH CẦN LƯU Ý: Vòng áp thuế mới nhất của Mỹ dự kiến sẽ làm tăng chi phí và gây gián đoạn nguồn cung cho các nhà sản xuất nhựa; đặc biệt là những nhà sản xuất phụ thuộc vào nhập khẩu từ châu Âu và châu Á. Với việc PE và PP của Canada và Mexico phần lớn không bị ảnh hưởng theo USMCA; đây là thời điểm thích hợp để ưu tiên các nhà cung cấp nhựa Bắc Mỹ và đánh giá lại các chiến lược mua sắm quốc tế. Khách hàng nên chuẩn bị cho sự biến động giá tiềm tàng và xem xét đàm phán các hợp đồng cung ứng trong nước để bảo vệ lợi nhuận khi động lực thương mại toàn cầu thay đổi.

Kim loại

Giá đồng đã đạt mức cao kỷ lục vào tháng 7; được thúc đẩy bởi mức thuế 50% mới của Mỹ đối với hàng nhập khẩu và nhu cầu tăng vọt trong các lĩnh vực điện khí hóa, quốc phòng và cơ sở hạ tầng. 23;24;25 Mặc dù động thái này nhằm mục đích đảm bảo các vật liệu quan trọng cho an ninh quốc gia; nhưng nó cũng đã kích hoạt việc tích trữ trên diện rộng trước ngày thực thi 1 tháng 8. 26;27 Trong khi đó, thị trường thép và nhôm vẫn chịu áp lực tăng ổn định; sau khi chính quyền mở rộng mức thuế 50% vào tháng 6.28 Giá thép cuộn cán nóng (HRC) của Mỹ gần đây đã giảm xuống dưới 900 USD/tấn nhưng đã bắt đầu phục hồi; với các nhà sản xuất như Cleveland-Cliffs và Nucor đưa ra mức giá mục tiêu mới là 950 USD/tấn cho các đơn đặt hàng tháng 7.29 Giá chênh lệch giữa nhôm ở vùng Trung Tây, mặc dù gần đây đã giảm nhẹ, vẫn ở mức cao so với các chuẩn mực toàn cầu. 30 Giá phế liệu và thời gian giao hàng cũng phản ánh sự khan hiếm của thị trường. Thời gian giao hàng thép thanh và thép dây đã kéo dài đến 6-8 tuần; với thép mạ kẽm nhúng nóng (HDG) và thép cuộn cán nguội (CRC) cũng theo xu hướng tương tự.29 Trong khi một số kim loại màu như niken vẫn ở mức thấp; môi trường kim loại nói chung tiếp tục thắt chặt; do những thay đổi chính sách và sự gián đoạn thương mại vẫn đang diễn ra. [caption id="attachment_12868" align="aligncenter" width="444"]

Dữ liệu biểu đồ: BusinessAnalytiq[/caption] ĐIỂM CHÍNH CẦN LƯU Ý: Sự tăng vọt của đồng đã chiếm lĩnh các tiêu đề báo chí; nhưng người mua thép, nhôm và thép thanh cũng đang cảm nhận được tác động của thuế quan mạnh mẽ và điều kiện nguồn cung thắt chặt. Với giá cả tăng cao và thời gian giao hàng kéo dài, các nhà sản xuất phải nhanh chóng đàm phán lại hợp đồng và cân bằng lại hàng tồn kho.

Nguồn:

(1) Supply Chain Dive – Thuế quan trả đũa của Trump quay trở lại vào ngày 1 tháng 8; (2) - Supply Chain Dive – Thuế quan trả đũa của Trump quay trở lại vào ngày 1 tháng 8; (3) Supply Chain Dive – Trump gửi thư cảnh báo thuế quan trước thời hạn thỏa thuận thương mại; (4) Reuters – Thuế quan của Trump gây ra cuộc chạy đua giành thỏa thuận trước thời hạn ngày 12 tháng 8; (5) Barron's – Giá đồng tăng vọt khi thuế quan 50% của Trump gây sốc cho các nhà sản xuất; (6) The Guardian – Sự nhầm lẫn dai dẳng; điều chắc chắn duy nhất giữa những lời đe dọa thuế quan mới nhất của Trump; (7) Fastmarkets RISI – Mọi thứ bạn cần biết về giá bìa carton của Mỹ; (8) Packaging Dive – Giá sợi ổn định trong tháng 5 năm 2025; (9) PCA đồng ý thỏa thuận mua lại Greif Containerboard với giá 1,8 tỷ USD trong thương vụ M&A bìa carton lớn thứ ba; (10) Resource Recycling – Thuế quan; (11) ePallet – Cập nhật thị trường pallet; tháng 6 năm 2025; (12) Packaging Revolution – Báo cáo thị trường PalletTrader Quý 2 năm 2025; (13) Farm Credit East / Forest Economic Advisors – “Triển vọng sản phẩm lâm nghiệp năm 2025: Thị trường gỗ mềm vẫn yếu”; (19) Plastics Technology – Tháng 6 năm 2025: Giá của năm loại nhựa hàng hóa ổn định hoặc giảm; (20) Plastics Technology – Tháng 7 năm 2025: Giá của các loại nhựa khối lượng lớn ổn định hoặc giảm khi bước vào quý 3; (21) Sterling Plastics – Thuế quan năm 2025 sẽ tác động như thế nào đến giá nhựa; (22) Plastics News – Giá nhựa có thể biến động trong năm 2025; (23) WSJ – Giá đồng đạt kỷ lục sau khi Trump công bố thuế quan cao; (24) WSJ – Năm điều cần biết về giá đồng kỷ lục; (25) WSJ – Thuế quan của Trump đẩy giá đồng lên mức kỷ lục; Chỉ số Dow Industrials giảm; (26) Reuters – Thuế quan đồng của Trump gây thêm khó khăn cho ngành công nghiệp ô tô Mỹ về kim loại; (27) Reuters – Các nhà sản xuất kêu gọi làm rõ thuế quan của Mỹ trước khi lượng dự trữ đồng giảm; (28) Reuters – Giải thích: Thực tế về thuế quan thép và nhôm của Trump; (29) Bản tin hàng tuần của Ferguson – Tuần ngày 23 tháng 6 năm 2025; (30) AP News – Thuế quan thép và nhôm mà Trump đã hứa có hiệu lực