Tutti i post

Quarto trimestre 2024: Settore manifatturiero; novità su materiali di consumo e imballaggi

Analisi trimestrali del Gruppo ERA relative alle condizioni di mercato, ai potenziali impatti sugli appalti e alla pianificazione della catena di approvvigionamento.

Il settore degli imballaggi in fibra registra prezzi stabili nell'ottobre 2024, con i volumi di vendita che si stanno lentamente riprendendo dalla "recessione dei cartoni". Sebbene Cascades abbia annunciato un aumento dei prezzi per il cartone da rivestimento, altri grandi produttori come International Paper e Smurfit Westrock non hanno seguito l'esempio, rendendo l'aumento in gran parte inefficace. Gli analisti prevedono che i prezzi rimarranno stabili per il resto del 2024, con potenziali aumenti nel marzo 2025. Si prevede che i livelli di domanda rimarranno stabili fino a dopo le elezioni statunitensi di novembre, anche se l'inflazione e l'incertezza potrebbero influenzare ulteriormente il mercato.7

PUNTO CHIAVE: Il mercato del cartone ondulato si è stabilizzato dopo l'ultimo aumento registrato a giugno. Mantenete i rapporti con i vostri fornitori e assicuratevi di disporre di documenti contrattuali che regolino le modalità di gestione dei futuri adeguamenti dei prezzi.

I prezzi del legname sono rimasti vicini ai 530 dollari per mille piedi tavola, nonostante l'indebolimento della domanda causato dall'aumento dei tassi ipotecari negli Stati Uniti e dal calo delle licenze edilizie e dei nuovi cantieri. La produzione rimane bassa, con un calo del 3,2% rispetto allo scorso anno negli Stati Uniti. Le chiusure delle segherie, in particolare da parte di Canfor, hanno ridotto l'offerta, spingendo i prezzi al rialzo nonostante il calo della domanda. Le aspettative economiche sono cambiate poiché i tassi più elevati limitano l'attività edilizia, smorzando le speranze di un "atterraggio morbido" dell'economia statunitense.8 Tuttavia, si prevede ora che i tassi di interesse scendano ulteriormente nel 2024 e nel 2025, il che potrebbe rilanciare l'attività edilizia negli Stati Uniti. Ciò, a sua volta, potrebbe influire sulla domanda e sui prezzi del legname. I prezzi dei pallet per il 2024 si sono stabilizzati dopo significative fluttuazioni negli anni precedenti, con i prezzi in calo e che hanno raggiunto un potenziale minimo. I principali fattori che influenzano i costi dei pallet includono le variazioni dei prezzi del legname, le difficoltà relative alla manodopera e i costi di trasporto. Sebbene vi sia un cauto ottimismo per una modesta ripresa, fattori esterni come condizioni meteorologiche estreme e tensioni geopolitiche potrebbero ancora influire sui prezzi. Inoltre, i pallet in legno di conifere stanno diventando più comuni grazie alla loro maggiore disponibilità e al costo inferiore rispetto al legno di latifoglie.9

PUNTO CHIAVE: Nonostante alcuni indicatori di mercato possano suggerire il contrario, ci stiamo rapidamente avvicinando alle festività natalizie, note anche come «stagione di Amazon». Da qui all’inizio di gennaio la domanda di pallet registrerà un picco e, probabilmente, anche i prezzi seguiranno lo stesso andamento. È fondamentale collaborare con i propri fornitori per assicurarsi di disporre di scorte adeguate, ma anche per garantire che non ne approfittino ingiustamente in termini di prezzo.

Per il quarto trimestre del 2024, i prezzi dei prodotti chimici industriali registrano andamenti contrastanti a causa di diversi fattori globali. Mentre la domanda di alcuni prodotti chimici ha subito un rallentamento a causa delle condizioni economiche, quali l’elevata inflazione e le politiche monetarie restrittive, altri – in particolare quelli legati a settori quali la transizione energetica e le tecnologie sostenibili – stanno registrando una crescita costante. Nonostante le difficoltà, le prospettive per i prezzi dei prodotti chimici rimangono cautamente ottimistiche, con previsioni di ripresa nel 2025 grazie alla normalizzazione della domanda e all’attenuarsi delle pressioni inflazionistiche.10

PUNTO CHIAVE: Il mercato sembra destinato a registrare un rialzo a partire dall'inizio del 2025. Se finora non avete collaborato con i vostri fornitori per assicurarvi che vi trattino in modo equo, né avete utilizzato indici per monitorare l'andamento dei prezzi, questo è il momento giusto per farlo.

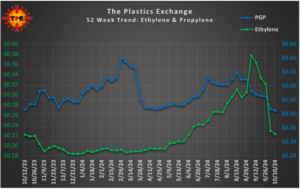

Mentre i prezzi del polipropilene (PP) continuano a diminuire, la tendenza al ribasso potrebbe essere giunta al termine. I prezzi del polietilene (PE) sono rimasti stabili, ma quelli all’esportazione stanno calando. Le transazioni di PE sono state trainate principalmente dai vagoni ferroviari e gli acquirenti si stanno concentrando sulle offerte più convenienti. A settembre i livelli delle scorte sia di PE che di PP sono aumentati, sebbene l’interesse per le esportazioni di PP sia stato scarso. Il mercato potrebbe assistere alla fine del calo dei prezzi se le riduzioni di ottobre saranno sufficientemente significative.12;13 L'indice relativo a sacchetti e buste di plastica ha continuato a salire per tutto settembre e stiamo vedendo questi aumenti riflettersi nei prezzi della plastica.

PUNTO CHIAVE: Se siete acquirenti di polietilene o polipropilene, questo è il momento giusto per effettuare acquisti in un mercato in calo. Per quanto riguarda i materiali da imballaggio, quali sacchetti di plastica, film e buste, è fondamentale stipulare contratti di fornitura che vi tutelino in caso di rialzo del mercato.

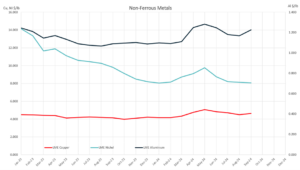

Per il quarto trimestre del 2024, si prevede che i prezzi dell’acciaio in bobine laminate a caldo (HRC) e a freddo (CRC) rimangano relativamente stabili, sebbene possano verificarsi lievi pressioni al ribasso. Il sentiment del mercato indica un atteggiamento di “status quo” per l’HRC, con movimenti di prezzo limitati previsti per il resto dell’anno, anche se l’esito delle elezioni e le interruzioni di produzione potrebbero introdurre volatilità. Il differenziale tra CRC e HRC rimane stabile e i tempi di consegna per il CRC si attestano intorno alle sei-sette settimane. Questi prezzi riflettono l'impatto della domanda stabile, delle condizioni economiche globali e dei potenziali rischi geopolitici, con la possibilità di lievi cali dei prezzi ma senza previsioni di gravi perturbazioni nell'immediato futuro.14

PUNTO CHIAVE: Sebbene ciò non si rifletta necessariamente nei valori dell'indice, non si intravede ancora la fine delle difficoltà di approvvigionamento relative al rame e all'ottone. Garantirsi le forniture necessarie dovrebbe essere una priorità assoluta. Il mercato dell'acciaio è incerto; pertanto, come sempre, mantenere o migliorare i rapporti con i propri fornitori è una pratica consigliabile.

1) "Il porto di New York e del New Jersey riapre dopo lo sciopero dei lavoratori dell'IL"; supplychaindive.com; 2) "Lo sciopero portuale è finito (per ora): cosa succederà adesso?" inboundlogistics.com; 3) "Uragano Helene: FedEx, UPS e il servizio postale degli Stati Uniti ancora in difficoltà"; supplychaindive.com; 4) "Come le elezioni presidenziali del 2024 potrebbero influire sulle catene di approvvigionamento;" inboundlogistics.com; 5)"Tendenze di mercato del settore"; settembre 2024; bmfreight.com; 6)"Alta stagione 2024: previsioni e consigli dell'ultimo minuto"; supplychainbridge.com; 7) I prezzi degli imballaggi in fibra rimangono stabili; PackagingDive.com; 8) TradingEconomics.com; 9) Andamento dei prezzi dei pallet per il 2024; Falm.com; 10) ICIS.com; 11) Tendenze settimanali nel settore chimico ed economico; AmericanChemistry.com; 12) Resin Price Report: le occasioni potrebbero volgere al termine; PlasticsToday.com; 13) Aggiornamento di mercato dell'11 ottobre; ThePlasticsExchange.com; 14) Newsletter settimanale di Feguson; Settimana del 21 ottobre; 2024;