Zölle rücken in den Mittelpunkt: Hersteller stehen vor einer neuen Ära der Unsicherheit

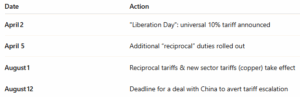

Die erneute Zollkampagne gewinnt an Dynamik, je näher der Stichtag am 1. August rückt. Die Regierung hat Schreiben an wichtige Handelspartner – darunter Japan, Südkorea, Südafrika, Kanada, Mexiko und die EU – und sie über geplante Gegenzölle in Höhe von 20 bis 50 % auf eine breite Palette importierter Waren informiert.1 So sehen die Zölle beispielsweise 30 % auf Waren aus der EU und Mexiko sowie 35 % auf kanadische Importe und 25 % auf japanische und südkoreanische Produkte vor.2 Als Teil dieser Strategie werden zudem sektorspezifische Zölle eingeführt. Ein Zoll von 50 % auf Kupfer soll am 1. August in Kraft treten, parallel zu den vorgeschlagenen Zöllen auf Arzneimittel und Halbleiter, die nach einer kurzen Übergangsfrist folgen.3 Bislang haben die Verhandlungen nur zu Vereinbarungen mit dem Vereinigten Königreich und Vietnam geführt. Die Gespräche mit China verlaufen weiterhin zögerlich; und sollte bis zum 12. August keine Einigung erzielt werden, werden die Zölle auf chinesische Waren erhöht.4 Die Rohstoffmärkte haben bereits reagiert: Die Kupferpreise stiegen nach der Ankündigung des 50-prozentigen Zolls sprunghaft an, was sich auf Hersteller in der Elektronik- und Baubranche auswirkte.5 Unterdessen hat die EU Vergeltungszölle aufgeschoben, in der Hoffnung, noch vor August eine Einigung zu erzielen.6 Angesichts der Kettenreaktion auf Metalle, Chemikalien, Fracht und allgemeine Beschaffungskosten sind strategische Maßnahmen nun unerlässlich.

WICHTIGSTE ERKENNTNISSE: Nahezu alle wichtigen Handelspartner sehen sich mit neuen Zöllen konfrontiert; Preisschwankungen und Störungen in der Beschaffung stehen unmittelbar bevor. Durch vor dem 1. August (bzw. vor dem 12. August im Falle Chinas) abgeschlossene Vereinbarungen könnten einige Zölle abgewendet werden. Überprüfen Sie Lieferantenverträge und Eskalationsklauseln, prüfen Sie Alternativen im Inland und in benachbarten Ländern und beobachten Sie die preislichen Reaktionen im Rohstoffbereich.

Wellpappe

Die Preise für Wellpappenrohpapier in Nordamerika blieben im Juni und Juli 2025 stabil und wiesen gegenüber den zu Beginn des Jahres festgelegten Niveaus keine Veränderungen auf. Diese Preisstabilität folgt auf eine von RISI Ende Februar angekündigte Preiserhöhung, die von den meisten großen Herstellern im März und April umgesetzt wurde. Obwohl RISI in seiner Februar-Veröffentlichung eine Erhöhung um 40 $/Tonne akzeptierte und bekanntgab, gaben viele Lieferanten eine Erhöhung von 60–70 $/Tonne für Linerboard und 80–90 $/Tonne für Wellpappenrohpapier weiter. Dies war laut Fastmarkets RISI die einzige bisher im Jahr 2025 gemeldete Preissteigerung.7 Seitdem hat Fastmarkets für das zweite Quartal und bis in das dritte Quartal hinein stabile Preise gemeldet, obwohl die Kosten für Recyclingfasern leicht zu steigen begannen. Im Mai erholte sich der Preis für OCC (alte Wellpappebehälter) um 30 $/Tonne – der erste nennenswerte Anstieg nach monatelangen Rückgängen.8 Auch wenn die Entwicklungen bei OCC die Preise für Wellpappebehälter noch nicht nach oben getrieben haben, bleiben sie ein wichtiger Kostentreiber, den es zu beobachten gilt. Zu weiteren Branchenentwicklungen: Die Packaging Corporation of America (PCA) übernimmt das US-Wellenkarton-Geschäft von Greif – zwei Werke mit einer Kapazität von rund 800.000 Tonnen pro Jahr sowie acht Bogen- und Kartonagenwerke – für 1,8 Milliarden US-Dollar. Der Abschluss der Transaktion wird für Ende des dritten Quartals erwartet; dies ist die dritte große Fusion unter den führenden Akteuren Nordamerikas in diesem Jahr, die die Marktkonsolidierung weiter vorantreibt. Eine Konsolidierung dieser Größenordnung könnte die Kapazitätspuffer verringern und die Preisdynamik im vierten Quartal beeinflussen.9 Was die Zölle betrifft, so ist Wellpappe selbst nicht direkt betroffen; jedoch wirken sich die neuen US-Handelspolitiken auf die Märkte für Recyclingfasern, Zellstoff-Einsatzstoffe und die Beschaffung von Ausrüstung aus. Veränderungen in der Versanddynamik – insbesondere mit China – wirken sich ebenfalls auf die US-Exporte aus, was die Produktionsstrategien der Fabriken subtil beeinflussen könnte.10 [Bildunterschrift id="attachment_12862" align="aligncenter" width="428"]

Diagrammdaten: Wöchentlicher RSI-Index für Zellstoff und Papier[/caption] WICHTIGE ERKENNTNISSE: Dies ist ein perfektes Beispiel dafür, warum es von entscheidender Bedeutung ist, Verpackungsverträge oder Vereinbarungen mit Lieferanten zu haben, um zu verhindern, dass diese höhere Preissteigerungsraten weitergeben, und um echte Transparenz bei der Berechnung von Preisänderungen auf Basis von Indexbewegungen zu gewährleisten. Wir empfehlen, Verpackungsverträge jetzt zu überprüfen – insbesondere, wenn Ihre Vereinbarungen keine indexbasierten Preisabsicherungen enthalten – und sich auf mögliche Anpassungen im vierten Quartal vorzubereiten, falls sich die Lage auf den Fasermärkten weiter verschärft.

Holz/Paletten

Die US-Märkte für Holzpaletten und Schnittholz sind mit einer vorsichtigen Stabilität in das dritte Quartal 2025 gestartet, wobei unter der Oberfläche steigende Kosten lauern. Laut dem Marktbericht von ePallet vom Juni2025¹¹ ist die allgemeine Stimmung in allen Regionen „durchschnittlich“ – bei stabiler Nachfrage, aber anhaltendem Kostendruck aufgrund von Sägewerksschließungen, regenbedingten Verzögerungen bei der Holzernte und einer knapper werdenden Verfügbarkeit. Der PalletTrader-Marktbericht für das zweite Quartal 12 greift diese Themen auf und stellt fest, dass fast 60 % der Befragten aus der Branche davon ausgehen, dass die Schnittholzpreise bis zum Ende des Jahres 2025 steigen werden. Die Preise für gebrauchte Paletten spiegeln diese Erwartungen bereits wider: Die Kernkosten steigen und die Bestände an recycelten Paletten werden knapper, insbesondere in Regionen, in denen das Schnittholzangebot begrenzt ist. Analysten warnen zudem, dass die Preise bis zum 4. Quartal2013 um weitere 15–20 % in die Höhe schnellen könnten, sollte die USA erneut Zölle auf kanadisches Schnittholz erheben. [Bildunterschrift id="attachment_12864" align="aligncenter" width="412"]

Quellenangabe: TradingEconomics.com[/caption] WICHTIGSTE ERKENNTNISSE: Obwohl die Preise für Schnittholz und Paletten im dritten Quartal relativ stabil bleiben, nimmt der zugrunde liegende Kostendruck zu, und das Risiko eines Preisanstiegs gegen Jahresende ist real. Angesichts von Werksschließungen, eingeschränkter Holzeinschlagstätigkeit und drohender Zölle auf kanadisches Schnittholz sollten sich Käufer bereits jetzt auf ein knapperes Angebot und steigende Preise einstellen. Die ERA Group kann Kunden dabei unterstützen, durch proaktive Beschaffungsstrategien der Volatilität einen Schritt voraus zu sein.

Chemikalien und Gase

Branchenweit haben Chemieunternehmen weiterhin mit den Auswirkungen der sich ausweitenden Zollmaßnahmen zu kämpfen. Anfang Juli kündigte das Weiße Haus zusätzlich zu den bestehenden Zöllen auf Importe aus Mexiko, Kanada und der EU.14 Unterdessen treiben die bevorstehenden Zölle auf Arzneimittel (bis zu 200 %, mit einer Übergangsfrist bis 2027) sowohl kurzfristige Bevorratungsmaßnahmen als auch langfristige Investitionen in die Rückverlagerung von Produktionsstätten voran.15 Strategische Veränderungen in der Beschaffung beschleunigen sich, da Unternehmen sich bemühen, Zöllen zu entgehen. Unternehmen setzen auf „China + 1“-Modelle und verlagern ihre Einkäufe nach Indien, Südostasien und sogar zu inländischen Lieferanten für HTS-befreite Produktketten wie Basisolefine, bei denen die USA autark sind und der Warenfluss im Rahmen des USMCA zollfrei bleibt.16 Gleichzeitig waren die US-Erdgaspreise – ein entscheidender Input für viele Chemieproduzenten – ungewöhnlich volatil; sie schwankten im Juni um fast 1 $/MMBtu, bevor sie sich bei etwa 3,39 $ einpendelten.17 Während die Zollkosten steigen, bleibt die zugrunde liegende Nachfrage nach vielen Industriechemikalien fragil. Laut ICIS (Independent Commodity Intelligence Services) ist der weltweite Abschwung in der Chemieindustrie – der nun bereits in sein drittes Jahr geht – durch eine schwache Bauwirtschaft, vorsichtige Lagerstrategien und wirtschaftliche Unsicherheit gekennzeichnet. Diese allgemeine Schwäche mag Käufern Verhandlungsspielraum verschaffen, bedeutet aber auch, dass Lieferanten, die unter finanziellem Druck stehen, möglicherweise weniger Flexibilität haben.18 [Bildunterschrift id="attachment_12865" align="aligncenter" width="509"]

Diagrammdaten: Erzeugerpreisindex nach Warengruppen: Chemikalien und verwandte Produkte: Industriechemikalien[/caption] WICHTIGSTE ERKENNTNISSE: Zölle veranlassen die Abnehmer von Chemikalien dazu, ihre Bezugsquellen zu diversifizieren und langfristige Lieferantenbeziehungen zu überdenken; dies gilt insbesondere für Materialien chinesischer Herkunft. Gleichzeitig sorgen schwankende Erdgaspreise und eine anhaltend schwache Nachfrage für Unsicherheit hinsichtlich der Preisgestaltung und Verfügbarkeit. Strategisches Timing und proaktive Verhandlungen bleiben entscheidend, da die Abnehmer sowohl mit Margendruck als auch mit begrenzter Flexibilität seitens der Lieferanten konfrontiert sind.

Kunststoffe

Die Kunststoffpreise blieben bis zum Beginn des dritten Quartals 2025 weitgehend stabil; alle fünf wichtigen Standardkunststoffe – PE, PP, PVC, PS und PET – verzeichneten laut „Plastics Technology“ und „Plastics News“ bis Juni eine seitwärts tendierende bis rückläufige Entwicklung.19;20 Unterdessen üben neue US-Zölle allmählich Druck auf den weltweiten Kunststoffhandel aus. Zölle auf chinesische Kunststoffimporte, Rohstoffe und petrochemische Zwischenprodukte treiben die Kosten in die Höhe und verringern die Planbarkeit für US-Käufer. Laut Sterling Plastics wird erwartet, dass diese Zölle einen „langsam einsetzenden inflationären Effekt“ haben werden, da sie sich auf die Märkte für Kunststoffverarbeitung und Logistik auswirken.21 Zölle auf bestimmte verpackte Fertigwaren könnten zudem die Wirksamkeit von Beschaffungsstrategien aus Übersee einschränken, die in der ersten Jahreshälfte zur Stabilisierung der Kosten beigetragen haben. Plastics News warnt davor, dass die Volatilität bis Ende 2025 anhalten könnte, insbesondere wenn die Zölle weiter eskalieren oder die Preise für Energieträger (wie Erdgas und NGLs) im vierten Quartal sprunghaft ansteigen.22 [caption id="attachment_12708" align="aligncenter" width="492"]

Grafikdaten: TradingEconomics.com[/caption] ZUSAMMENFASSUNG: Die jüngste Runde von US-Zöllen dürfte die Kosten für Kunststoffhersteller in die Höhe treiben und deren Beschaffung beeinträchtigen; dies gilt insbesondere für diejenigen, die auf Importe aus Europa und Asien angewiesen sind. Da kanadisches und mexikanisches PE und PP im Rahmen des USMCA weitgehend verschont bleiben, ist es nun an der Zeit, nordamerikanischen Kunststofflieferanten Vorrang einzuräumen und internationale Beschaffungsstrategien neu zu bewerten. Kunden sollten sich auf mögliche Preisschwankungen einstellen und erwägen, inländische Lieferverträge auszuhandeln, um ihre Margen angesichts der sich verändernden globalen Handelsdynamik zu sichern.

Metalle

Die Kupferpreise erreichten im Juli historische Höchststände, angetrieben durch einen neuen US-Zoll von 50 % auf Importe und eine steigende Nachfrage in den Bereichen Elektrifizierung, Verteidigung und Infrastruktur.23;24;25 Diese Maßnahme zielt zwar darauf ab, kritische Materialien für die nationale Sicherheit zu sichern, löste jedoch im Vorfeld des Inkrafttretens am 1. August auch eine weitreichende Hamsterkäufe aus.26;27 Unterdessen stehen die Stahl- und Aluminiummärkte nach der Ausweitung der 50-prozentigen Zölle durch die Regierung im Juni weiterhin unter stetigem Aufwärtsdruck.28 Die US-Preise für warmgewalzte Coils (HRC) fielen kürzlich unter 900 $/Tonne, erholen sich jedoch bereits wieder, wobei Hersteller wie Cleveland-Cliffs und Nucor neue Zielpreise von 950 $/Tonne für Juli-Bestellungen bekannt gaben.29 Die Aluminiumaufschläge im Mittleren Westen sind zwar zuletzt etwas zurückgegangen, im Vergleich zu globalen Referenzwerten weiterhin auf hohem Niveau.30 Auch die Schrottpreise und Lieferzeiten spiegeln die angespannte Marktlage wider. Die Lieferzeiten für Betonstahl und Walzdraht haben sich auf 6–8 Wochen verlängert; feuerverzinkte (HDG) und kaltgewalzte Coils (CRC) folgen einem ähnlichen Trend.29 Während einige Nichteisenmetalle wie Nickel weiterhin verhalten sind, verschärft sich das allgemeine Metallmarktumfeld weiter, angetrieben von politischen Kurswechseln und Handelsstörungen, die sich noch immer entwickeln. [Bildunterschrift id="attachment_12868" align="aligncenter" width="444"]

Grafikdaten: BusinessAnalytiq[/caption] ZUSAMMENFASSUNG: Der Kupferpreisanstieg beherrscht die Schlagzeilen; doch auch Käufer von Stahl, Aluminium und Betonstahl spüren die Auswirkungen der aggressiven Zölle und der sich verschärfenden Versorgungslage. Angesichts steigender Preisaufschläge und längerer Lieferzeiten müssen Hersteller schnell handeln, um Verträge neu zu verhandeln und ihre Lagerbestände anzupassen.

Quellen:

(1) Supply Chain Dive – Trumps Vergeltungszölle treten am 1. August wieder in Kraft; (2) – Supply Chain Dive – Trumps Vergeltungszölle treten am 1. August wieder in Kraft; (3) Supply Chain Dive – Trump verschickt Warnschreiben zu Zöllen vor Ablauf der Fristen für Handelsabkommen; (4) Reuters – Trumps Zölle lösen vor Ablauf der Frist am 12. August einen Wettlauf um Abkommen aus; (5) Barron’s – Kupferpreise steigen, da Trumps 50-prozentiger Zoll Hersteller schockiert; (6) The Guardian – Anhaltende Verwirrung; die einzige Gewissheit inmitten von Trumps jüngsten Zoll-Drohungen; (7) Fastmarkets RISI – Alles, was Sie über US-Containerboard-Preise wissen müssen; (8) Packaging Dive – Faserpreise im Mai 2025 unverändert; (9) PCA vereinbart Übernahme von Greif Containerboard für 1,8 Mrd. USD im Rahmen der dritten großen M&A-Transaktion im Bereich Wellpappenrohpapier; (10) Resource Recycling – Zölle; (11) ePallet – Palettenmarkt-Update; Juni 2025; (12) Packaging Revolution – PalletTrader-Marktbericht Q2 2025; (13) Farm Credit East / Forest Economic Advisors – „Ausblick für Forstprodukte 2025: Nadelholzmärkte bleiben schwach“; (19) Plastics Technology – Juni 2025: Preise für die fünf wichtigsten Kunstharze unverändert bis rückläufig; (20) Plastics Technology – Juli 2025: Preise für Massenkunstharze unverändert bis rückläufig zu Beginn des dritten Quartals; (21) Sterling Plastics – Wie sich die Zölle von 2025 auf die Kunststoffpreise auswirken werden; (22) Plastics News – Kunststoffpreise könnten 2025 Schwankungen unterliegen; (23) WSJ – Kupferpreise erreichen Rekordhoch, nachdem Trump hohe Zölle angekündigt hat; (24) WSJ – Fünf Dinge, die man über die Rekord-Kupferpreise wissen sollte; (25) WSJ – Trumps Zölle treiben Kupferpreis auf Rekordhoch; Dow-Industrieindex gibt nach; (26) Reuters – Trumps Kupferzölle bringen der US-Autoindustrie noch mehr Metall-Elend; (27) Reuters – Hersteller fordern Klarheit über US-Zölle, bevor Kupfervorräte zur Neige gehen; (28) Reuters – Erläuterung: Die Realität von Trumps Stahl- und Aluminiumzöllen; (29) Ferguson Weekly Newsletter – Woche vom 23. Juni 2025; (30) AP News – Trumps angekündigte Stahl- und Aluminiumzölle treten in Kraft