Die vierteljährlichen Einblicke der ERA Group zu den Marktbedingungen, möglichen Auswirkungen auf die Beschaffung und zur Planung der Lieferkette.

Allgemeine Beobachtungen und aktuelle Informationen zur Lieferkette

Lieferkette & Fracht

Wellpappe

Die Faserverpackungsbranche verzeichnet im Oktober 2024 stabile Preise; die Absatzmengen erholen sich langsam von der „Kartonagen-Rezession“. Während Cascades eine Preiserhöhung für Linerboard angekündigt hat, sind andere große Hersteller wie International Paper und Smurfit Westrock diesem Beispiel nicht gefolgt, wodurch die Erhöhung weitgehend erfolglos blieb. Analysten erwarten, dass die Preise für den Rest des Jahres 2024 stabil bleiben, mit möglichen Erhöhungen im März 2025. Es wird davon ausgegangen, dass die Nachfrage bis nach den US-Wahlen im November stabil bleibt, obwohl Inflation und Unsicherheit den Markt weiter beeinflussen könnten.7

FAZIT: Der Wellpappenmarkt hat sich seit dem letzten Preisanstieg im Juni stabilisiert. Halten Sie an Ihren Lieferanten fest und stellen Sie sicher, dass Sie über vertragliche Vereinbarungen verfügen, die regeln, wie künftige Preisanpassungen gehandhabt werden.

Schnittholz/Paletten

Die Holzpreise blieben trotz der nachlassenden Nachfrage aufgrund höherer Hypothekenzinsen in den USA und eines Rückgangs bei Baugenehmigungen und Baubeginnen nahe bei 530 US-Dollar pro tausend Board Feet. Die Produktion ist weiterhin gering; die US-Produktion ist im Vergleich zum Vorjahr um 3,2 % zurückgegangen. Werksschließungen, insbesondere durch Canfor, haben das Angebot verknappt und die Preise trotz nachlassender Nachfrage in die Höhe getrieben. Die wirtschaftlichen Erwartungen haben sich verschoben, da höhere Zinsen die Bautätigkeit einschränken und die Hoffnungen auf eine „sanfte Landung“ der US-Wirtschaft dämpfen.8 Es wird jedoch erwartet, dass die Zinssätze in den Jahren 2024 und 2025 weiter sinken werden, was die Bautätigkeit in den USA wiederbeleben könnte. Dies könnte sich wiederum auf die Nachfrage und die Preise für Schnittholz auswirken. Die Palettenpreise für 2024 haben sich nach erheblichen Schwankungen in den Vorjahren stabilisiert, wobei die Preise nachgaben und ein potenzielles Tief erreichten. Zu den wichtigsten Faktoren, die die Palettenkosten beeinflussen, zählen Veränderungen bei den Holzpreisen, Herausforderungen im Bereich der Arbeitskräfte sowie Transportkosten. Zwar herrscht vorsichtiger Optimismus hinsichtlich einer moderaten Erholung, doch könnten externe Faktoren wie extreme Wetterbedingungen und geopolitische Spannungen die Preise weiterhin beeinflussen. Zudem setzen sich Paletten aus Nadelholz aufgrund ihrer besseren Verfügbarkeit und ihrer geringeren Kosten im Vergleich zu Hartholz zunehmend durch.9

FAZIT: Auch wenn die Marktentwicklung zunächst etwas anderes vermuten lässt: Die Feiertage stehen kurz bevor – auch bekannt als „Amazon-Saison“. Die Nachfrage nach Paletten wird von jetzt bis Anfang Januar sprunghaft ansteigen, und die Preise werden diesem Trend wahrscheinlich folgen. Es ist von entscheidender Bedeutung, dass Sie mit Ihren Lieferanten zusammenarbeiten, um eine ausreichende Versorgung sicherzustellen – und gleichzeitig darauf achten, dass diese Sie preislich nicht unfair ausnutzen.

Chemikalien und Gase

Für das vierte Quartal 2024 zeichnen sich bei den Preisen für Industriechemikalien aufgrund verschiedener globaler Faktoren uneinheitliche Trends ab. Während die Nachfrage nach bestimmten Chemikalien aufgrund der wirtschaftlichen Rahmenbedingungen – wie hoher Inflation und einer restriktiven Geldpolitik – nachgelassen hat, verzeichnen andere – insbesondere solche, die mit Sektoren wie der Energiewende und nachhaltigen Technologien verbunden sind – ein stetiges Wachstum. Trotz dieser Herausforderungen bleiben die Aussichten für die Preisentwicklung im Chemiesektor verhalten optimistisch; für 2025 wird eine Erholung erwartet, sobald sich die Nachfrage normalisiert und der Inflationsdruck nachlässt.10

FAZIT: Es sieht so aus, als könnte der Markt ab Anfang 2025 wieder anziehen. Wenn Sie bisher noch nicht mit Ihren Lieferanten zusammengearbeitet haben, um sicherzustellen, dass diese Sie fair behandeln, und wenn Sie noch keine Indizes zur Beobachtung der Preisentwicklung nutzen, ist jetzt der richtige Zeitpunkt dafür.

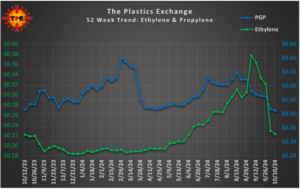

Kunststoffe

Während die Preise für Polypropylen (PP) weiter sinken, könnte sich der Abwärtstrend dem Ende nähern. Die Preise für Polyethylen (PE) blieben stabil, doch die Exportpreise geben nach. Der Großteil der PE-Transaktionen wurde per Eisenbahnwaggon abgewickelt, und die Käufer konzentrieren sich auf preisgünstige Angebote. Die Lagerbestände sowohl für PE als auch für PP stiegen im September an, obwohl das Interesse an PP-Exporten gering war. Der Markt könnte ein Ende der Preisrückgänge erleben, wenn die Senkungen im Oktober deutlich genug ausfallen.12;13 Der Index für Plastiktüten und -beutel stieg bis September weiter an, und wir sehen diese Anstiege in den Kunststoffpreisen widergespiegelt.

FAZIT: Wenn Sie Polyethylen oder Polypropylen einkaufen, ist jetzt ein guter Zeitpunkt, um in einem rückläufigen Markt zu kaufen. Bei Verpackungsmaterialien wie Plastiktüten, Folien und Beuteln ist es von entscheidender Bedeutung, Lieferverträge abzuschließen, die Sie in einem steigenden Markt absichern.

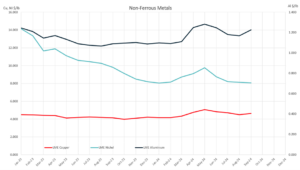

Metalle

Für das 4. Quartal 2024 wird prognostiziert, dass die Stahlpreise für warmgewalzte Coils (HRC) und kaltgewalzte Coils (CRC) relativ stabil bleiben werden, wenngleich ein leichter Abwärtsdruck bestehen könnte. Die Marktstimmung deutet bei HRC auf eine „Status-quo“-Haltung hin, wobei für den Rest des Jahres nur begrenzte Preisbewegungen erwartet werden; allerdings könnten Wahlergebnisse und Produktionsausfälle in den Werken zu Volatilität führen. Der Preisunterschied zwischen CRC und HRC bleibt stabil, und die Lieferzeiten für CRC liegen weiterhin bei etwa sechs bis sieben Wochen. Diese Preise spiegeln die Auswirkungen einer stabilen Nachfrage, der globalen Wirtschaftslage und potenzieller geopolitischer Risiken wider, wobei für die unmittelbare Zukunft leichte Preisrückgänge, jedoch keine größeren Störungen prognostiziert werden.14

FAZIT: Auch wenn sich dies nicht unbedingt in den Indexwerten widerspiegelt, ist ein Ende der Lieferengpässe bei Kupfer und Messing nicht in Sicht. Die Sicherung der benötigten Liefermengen sollte daher oberste Priorität haben. Der Stahlmarkt ist von Unsicherheit geprägt; daher ist es wie immer ratsam, die Beziehungen zu Ihren Lieferanten zu pflegen oder auszubauen.

Quellen:

1) „Hafen von New York und New Jersey nach IL-Streik wieder geöffnet“; supplychaindive.com; 2) „Der Hafenstreik ist vorbei (vorerst): Wie geht es weiter?“ inboundlogistics.com; 3) „Hurrikan Helene: FedEx, UPS und US Postal Service weiterhin beeinträchtigt“; supplychaindive.com; 4) „Wie sich die Präsidentschaftswahlen 2024 auf die Lieferketten auswirken könnten“; inboundlogistics.com; 5)„Branchenmarkttrends“; September 2024; bmfreight.com; 6)„Hochsaison 2024: Prognosen und Last-Minute-Tipps“; supplychainbridge.com; 7) Preise für Faserverpackungen bleiben stabil; PackagingDive.com; 8) TradingEconomics.com; 9) Palettenpreisentwicklung für 2024; Falm.com; 10) ICIS.com; 11) Wöchentliche Trends in Chemie und Wirtschaft; AmericanChemistry.com; 12) Harzpreisbericht: Schnäppchen könnten bald der Vergangenheit angehören; PlasticsToday.com; 13) Marktupdate 11. Oktober; ThePlasticsExchange.com; 14) Feguson-Wochennewsletter; Woche vom 21. Oktober; 2024;