Todas as publicações

2.º trimestre de 2025: Notícias sobre indústria transformadora, consumíveis e embalagens

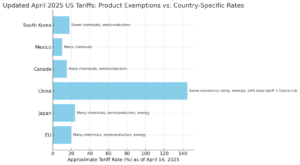

Perspetivas trimestrais do Grupo ERA sobre as condições do mercado; potenciais impactos nas aquisições; e planeamento da cadeia de abastecimento.Observações gerais e atualizações sobre a cadeia de abastecimento. Tenha em atençãoque, como todos já sabemos, a situação das tarifas é extremamente instável. Quando ler este boletim informativo, é provável que a situação já tenha mudado novamente. Mais notavelmente, em 10 de abril de 2025, o Presidente Trump anunciou uma pausa de 90 dias nas tarifas «recíprocas», com exceção da China. A reintrodução e expansão das tarifas dos EUA no início de 2025 — abrangendo desde matérias-primas como aço e alumínio até produtos acabados, tais como parafusos, fixadores e peças automotivas — abalou o setor de manufatura. Estas políticas já não são apenas manchetes abstratas sobre comércio; estão agora a remodelar ativamente as estratégias de abastecimento, as redes de distribuição, as operações de armazenamento e as estruturas de custos em toda a cadeia de abastecimento. Em resposta, muitos fabricantes e distribuidores apressaram-se a antecipar o abastecimento de inventário antes da entrada em vigor das tarifas, impulsionando um aumento de 14% em relação ao ano anterior no volume de contentores de entrada nos principais portos dos EUA.1 O resultado: uma escassez familiar de espaço de armazenamento e um pico nas taxas de armazenamento, que lembra o início da era da COVID-19. [caption id="attachment_12704" align="aligncenter" width="545"]

Dados do gráfico: Chemical & Engineering News (abr. de 2025); comunicados do USTR[/caption] As tarifas estão também a obrigar as empresas a rever as suas estratégias de abastecimento e cadeia de abastecimento a longo prazo. Enquanto algumas vozes do setor aconselham simplesmente absorver o custo e aguardar uma mudança na política, outras veem isto como um ponto de inflexão — uma oportunidade para construir resiliência.2 Muitas empresas estão agora a explorar o nearshoring, modelos de distribuição com múltiplos nós e a diversificação de fornecedores em regiões isentas de tarifas.3 No entanto, não se trata apenas de abastecimento. A tecnologia e a visibilidade estão a emergir como ferramentas essenciais. As empresas que investem em análises em tempo real, como o SpendVue™ do ERA Group, estarão melhor posicionadas para lidar com o aumento dos custos, evitar estornos e manter os níveis de serviço em meio a perturbações.4 É importante ressaltar que, embora muitos produtos — incluindo a maioria dos produtos químicos, farmacêuticos, semicondutores e bens relacionados à energia — tenham sido isentos das novas tarifas dos EUA, as isenções não significam automaticamente um tratamento isento de tarifas. Vários países, incluindo a China, continuam sujeitos a direitos aduaneiros elevados ou taxas portuárias, mesmo em produtos que constam da lista de isenções. Por exemplo, a China enfrenta tanto tarifas específicas do país mais elevadas como sobretaxas de transporte de vários milhões de dólares para navios com bandeira ou construídos no país — aumentando efetivamente os custos de bens que, de outra forma, poderiam ser considerados isentos.5 Embora a vasta quantidade de informação — e desinformação — em torno das tarifas possa parecer avassaladora, tenha em mente que nem tudo será afetado. É mais importante do que nunca investigar os aumentos de preços propostos e manter uma comunicação aberta com os seus fornecedores. Compreender a origem das mercadorias, e não apenas a sua categoria, será fundamental para controlar os custos nos próximos trimestres. CONCLUSÕES PRINCIPAIS: Com as regras tarifárias a mudar rapidamente — e as isenções a variar não apenas por produto, mas também por país de origem —, é fundamental olhar para além das manchetes. Agora, mais do que nunca, os fabricantes devem estabelecer parcerias com especialistas em sourcing e cadeia de abastecimento para validar aumentos de preços, avaliar os custos reais de importação e determinar se os aumentos de preços dos fornecedores estão genuinamente relacionados com as tarifas ou se são uma oportunidade para aumentar as margens.

Os preços das caixas de cartão ondulado mantiveram-se relativamente estáveis nos EUA, na Ásia e na Europa ao longo do primeiro trimestre de 2025, apesar das novas tarifas impostas pelos EUA sobre o papel kraft e o papel reciclado importados. Essa estabilidade deveu-se, em grande parte, ao equilíbrio entre a oferta e a procura, tendo os fabricantes norte-americanos conseguido compensar com sucesso o aumento dos custos dos fatores de produção através da otimização da produção e do abastecimento local. Dito isto, o aumento de preços anunciado pela RISI PPW no final de fevereiro está agora a ser implementado e estamos a preparar-nos para a possibilidade de aumentos adicionais nos próximos meses. Por último, os analistas do setor esperam que os preços aumentem ainda mais nos próximos meses, à medida que os impactos das tarifas se propagam pelas cadeias de abastecimento. 6;7 [caption id="attachment_12705" align="aligncenter" width="559"]

Dados do gráfico: Índice Semanal RISI de Celulose e Papel[/caption] PRINCIPAIS CONCLUSÕES: Os aumentos anunciados para abril e a pressão inflacionária generalizada sugerem uma provável tendência de subida dos preços do cartão ondulado. Se os seus fornecedores ainda não tiverem aplicado aumentos, recomendamos que fixe os preços agora ou confirme o calendário antes que as tarifas subam. Para os clientes sem proteções de preços baseadas em índices, aconselhamos vivamente a negociação de acordos formais vinculados a referências de mercado, a fim de evitar aumentos oportunistas. Agir atempadamente será fundamental para controlar os custos de embalagem no segundo trimestre e nos períodos seguintes.

Um abrandamento no setor da construção, aliado a um dólar canadiano mais forte e à queda das exportações canadenses, enfraqueceu a procura norte-americana por madeira serrada canadiana e contribuiu para uma descida dos preços.8 Ao mesmo tempo, algumas regiões, como o Nordeste, registam um aumento da procura por espécies como o carvalho vermelho e o choupo, com os compradores a anteciparem as suas aquisições antes de potenciais aumentos de preços relacionados com os direitos aduaneiros. As serrações continuam a operar abaixo da capacidade devido à escassez de mão de obra, mas os custos da madeira em bruto continuam a ser a principal preocupação em termos de margens.9 [caption id="attachment_12706" align="alignleft" width="353"]

Dados do gráfico: Estabilidade do mercado de paletes após o drama das tarifas; fastmarkets.com[/caption] Entretanto, os preços das paletes mantiveram-se relativamente estáveis ao longo do primeiro trimestre, apesar da volatilidade registada no início de março.10 Prevêem-se aumentos modestos dos preços à medida que o ano avança, impulsionados por pressões localizadas nos custos da madeira serrada e pelos riscos persistentes na cadeia de abastecimento. As regiões com acesso a fontes diversificadas de madeira tiveram um desempenho melhor; no entanto, os compradores de paletes devem preparar-se para potenciais ajustamentos de preços no segundo semestre.11 [caption id="attachment_12707" align="aligncenter" width="550"]

Dados do gráfico: TradingEconomics.com[/caption] CONCLUSÕES PRINCIPAIS: Os compradores de madeira devem aproveitar a atual queda dos preços, especialmente no que diz respeito às importações canadenses, mantendo-se atentos às espécies regionais que poderão registar uma subida devido à procura localizada. Os preços das paletes têm-se mantido estáveis, mas prevêem-se aumentos modestos ainda este ano, à medida que os custos da madeira e as restrições de oferta se repercutem em todo o sistema. Recomendamos fixar agora os compromissos de preços e volumes — especialmente em regiões sem acesso diversificado à madeira — para minimizar a exposição a potenciais aumentos de custos no terceiro e quarto trimestres.

Numa importante reviravolta política, os EUA anunciaram novas tarifas abrangentes sobre as importações, mas a maioria dos produtos químicos a granel ficará isenta. As principais isenções incluem o polietileno, o polipropileno, o etileno e o dióxido de titânio — matérias-primas essenciais em diversos setores industriais. Embora isto proteja muitos compradores de produtos químicos de aumentos imediatos de custos, os grupos industriais continuam cautelosos quanto a impactos mais amplos na cadeia de abastecimento, incluindo as taxas marítimas propostas. Os analistas esperam que a procura a jusante seja afetada, particularmente no que diz respeito a produtos químicos ligados a bens duradouros e vestuário.12 Embora os produtos farmacêuticos tenham sido isentos das tarifas retaliatórias mais elevadas, o setor das ciências da vida — fortemente dependente do abastecimento global de matérias-primas — enfrenta custos crescentes e incerteza na cadeia de abastecimento. Os grupos comerciais alertam que estas tarifas abrangentes podem funcionar como um imposto especial de consumo, ameaçando a inovação e as margens em todo o sistema de saúde. Alguns fabricantes de maior dimensão poderão sair-se melhor devido a uma presença doméstica mais forte, enquanto as empresas que importam da Europa enfrentam uma maior exposição.13 CONCLUSÕES PRINCIPAIS: Aproveite a isenção atual para produtos químicos a granel essenciais, como o polietileno e o etileno, fixando os preços sempre que possível antes de ocorrerem quaisquer novos ajustamentos comerciais. Para os compradores farmacêuticos, este é o momento de rever as estratégias de abastecimento — especialmente no que diz respeito às importações europeias — e explorar fornecedores sediados nos EUA ou isentos de tarifas, a fim de evitar pressão sobre as margens. Em todos os setores, manter-se proativo em relação à logística de transporte e reavaliar a diversidade de fornecedores será fundamental, à medida que as taxas marítimas e as tarifas retaliatórias evoluem.

O anúncio de tarifas feito pela administração Trump a 2 de abril de 2025 deverá perturbar o comércio global de plásticos, com uma tarifa mínima de 10% sobre todas as importações e de até 49% sobre determinados produtos provenientes de parceiros comerciais importantes. Embora polímeros como o polietileno (PE) e o polipropileno (PP) provenientes do Canadá e do México pareçam estar isentos ao abrigo do USMCA, os fluxos comerciais globais — especialmente os provenientes da UE e da Ásia — enfrentam custos mais elevados e incerteza. Estas tarifas poderão impulsionar a procura por resinas produzidas nos EUA, à medida que as importações se tornam menos competitivas; embora medidas de retaliação e mudanças nas estratégias de abastecimento possam remodelar as cadeias de abastecimento. Grupos do setor alertam para o aumento dos custos de produção e a redução da competitividade dos transformadores de plásticos, especialmente aqueles que dependem de matérias-primas importadas.14

CONCLUSÃO PRINCIPAL: A mais recente ronda de tarifas dos EUA deverá aumentar os custos e perturbar o abastecimento dos fabricantes de plásticos, em particular aqueles que dependem de importações da Europa e da Ásia. Uma vez que o PE e o PP canadenses e mexicanos ficaram, em grande parte, isentos ao abrigo do USMCA, este é o momento de dar prioridade aos fornecedores norte-americanos de resinas e reavaliar as estratégias de aquisição internacional. Os clientes devem preparar-se para uma potencial volatilidade dos preços e considerar a negociação de contratos de fornecimento no mercado interno, a fim de proteger as margens à medida que a dinâmica do comércio global se altera.

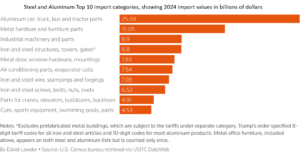

Os direitos aduaneiros de 25 % alargados pela administração Trump sobre o aço e o alumínio importados — que abrangem agora quase 300 categorias de produtos — já estão a afetar os preços e as aquisições em todo o setor industrial. Ao contrário das rondas anteriores, estes novos direitos aduaneiros incluem produtos a jusante, tais como elementos de fixação, acessórios de construção, componentes automóveis e até mesmo artigos como ferraduras e lâminas de bulldozer.15 Consequentemente, os compradores de metal estão a enfrentar custos elevados não só em materiais estrangeiros, mas também, cada vez mais, no aço nacional, à medida que os produtores norte-americanos aumentam os preços em resposta à escassez de oferta.16 [caption id="attachment_12709" align="aligncenter" width="482"]

Dados do gráfico: BusinessAnalytiq[/caption] Os fabricantes estão a relatar pressões de custos imediatas, especialmente aqueles que dependem de parafusos, porcas e componentes de aço especiais importados, casos em que as alternativas nacionais são limitadas ou inexistentes.17 Muitos compradores estão agora a intensificar os esforços para encontrar fornecedores locais ou a repatriar a produção, embora as limitações de capacidade continuem a representar desafios. Entretanto, os preços do aço laminado plano mostram sinais iniciais de estabilização, à medida que os prazos de entrega encurtam e os stocks melhoram ligeiramente; mas a incerteza contínua em matéria de política comercial poderá continuar a impulsionar a volatilidade dos preços no segundo trimestre.

CONCLUSÃO PRINCIPAL: Recomendamos que acompanhe de perto as alterações no âmbito das tarifas e evite atrasos nas compras a curto prazo, especialmente no caso de produtos transformados de aço e alumínio com fontes nacionais limitadas. Sempre que possível, considere celebrar acordos de preços ou efetuar compras a prazo para se proteger contra aumentos a meio do ano, à medida que o impacto total destas políticas se for fazendo sentir.

1 - Podcast «Talking Supply Chain» com Tracy Ortiz; SPS Commerce (março de 2025); 2 - Wall Street Journal; «Os direitos aduaneiros sobre parafusos já estão a afetar os fabricantes» (30 de março de 2025); 3 - Manufacturing Dive; “Um momento ‘instável’ nos negócios: fabricantes enfrentam a vida sob as tarifas de Trump” (4 de abril de 2025); 4 - Podcast Talking Supply Chain com Tracy Ortiz; SPS Commerce (março de 2025); 5 - “Novas tarifas dos EUA poupam muitos produtos químicos”; Chemical & Engineering News; 6 - Preços das caixas de cartão ondulado mantêm-se estáveis apesar dos aumentos das tarifas dos EUA; EUA provavelmente enfrentarão um aumento; chemanalyst.com; 7 - Greif aumentará preços do cartão reciclado não revestido e de outras qualidades; thepackagingportal.com; 8 - TradingEconomics.com; 9 - Tendências Empresariais do Nordeste — abril de 2025; millerwoodtradepub.com; 10 - Fastmarkets – Mercado de paletes encontra estabilidade após drama tarifário no início do mês; 11 - Fastmarkets – Três previsões-chave para o mercado de paletes dos EUA em 2025; 12 - «Novas tarifas dos EUA poupam muitos produtos químicos»; Chemical & Engineering News; 13 - "Fabricantes de medicamentos e dispositivos enfrentam as tarifas de Trump"; Axios.com; 14 - Tarifas dos EUA devem remodelar os mercados globais de polímeros; theplasticsexchange.com; 15 - A expansão das tarifas de Trump sobre metais afetará produtos que vão desde ferraduras a lâminas de bulldozer; Reuters.com; 16 - Os preços do aço estão a baixar? Ryerson.com; 17 - “Tarifas sobre parafusos já estão a afetar os fabricantes;” Wall Street Journal (30 de março de 2025)