Todas as publicações

3.º trimestre de 2024: Indústria transformadora; notícias sobre consumíveis e embalagens

Análises trimestrais do Grupo ERA sobre as condições do mercado; possíveis impactos nas aquisições; e planeamento da cadeia de abastecimento.

Reduzir custos e, ao mesmo tempo, aumentar a resiliência As empresas estão a acompanhar de perto os seus custos e margens de lucro; devido à pandemia, passaram de situações de baixa oferta e alta procura para armazéns a transbordar de produtos que ninguém consegue comprar. As preocupações climáticas e geopolíticas acrescentam ainda mais fatores a ter em conta. Os executivos estão a tentar encontrar o equilíbrio entre reduzir custos sempre que possível e, ao mesmo tempo, concentrar-se mais do que nunca na sua cadeia de abastecimento. Philipp Oemler, diretor-geral da FTI Consulting, disse à Supply Chain Dive: «Do meu ponto de vista, há uma mudança de mentalidade… as pessoas chegaram à conclusão de que a cadeia de abastecimento é uma das suas forças estratégicas e que precisam de a garantir. O pêndulo está a inclinar-se mais para a direção dos custos, mas ainda existe uma mentalidade de resiliência… [As empresas estão] a investir mais na diversificação da sua base de fornecedores e em acordos de longo prazo.»1. Os problemas do transporte marítimo e os riscos no Mar Vermelho continuam a levar muitos expedidores a desviar a carga, aumentando o tempo de trânsito. Os portos asiáticos congestionados estão a registar atrasos de até uma semana. As negociações laborais e as preocupações com greves nos portos da Costa Leste e da Costa do Golfo estão a fazer com que as encomendas de carga voltem para a Costa Oeste.2. Todos estes fatores estão a levar a taxas de transporte marítimo mais elevadas e a atrasos durante o segundo semestre de 2024. «O que muitos esperavam que fosse um ano fácil e controlado pelos expedidores transformou-se, mais uma vez, num ano de incerteza e perturbações», afirmou Stephanie Loomis, diretora de frete marítimo das Américas da Rhenus Logistics, num artigo recente da Supply Chain Dive. 3 [caption id="attachment_11819" align="aligncenter" width="500"]

Fonte dos dados do gráfico: Freightos[/caption] Resultados mistos na tonelagem de camiões «O setor dos transportes rodoviários registou o seu primeiro aumento na tonelagem em maio deste ano; informou a American Trucking Associations (ATA) a 18 de junho.»4 Os especialistas mostram-se, no entanto, cautelosamente otimistas, questionando a discrepância entre o aumento da tonelagem no Índice ATA e a diminuição das remessas no Índice Cass Freight. “Não sei se o que estamos a observar é que a carga está mais pesada e mais densa, mais consolidada, ou se haverá algumas correções num ou noutro relatório”, afirmou Jonathan Phares, professor assistente de gestão da cadeia de abastecimento na Universidade Estadual de Iowa, num artigo da Transport Topics.5 CONCLUSÕES PRINCIPAIS: Atualmente , equilibrar os custos com a redundância do abastecimento é uma consideração fundamental para a maioria dos fabricantes. A incerteza no processo político dos Estados Unidos aumenta a incerteza na cadeia de abastecimento e o stress para os compradores. Prevemos que a tonelagem de carga continuará a aumentar de forma constante; e o transporte também poderá ser afetado por mais tempestades este ano, uma vez que está prevista uma época de furacões mais intensa do que o normal. Tendo tudo isto em conta, as nossas sugestões gerais são garantir a continuidade do abastecimento e do transporte, continuando a fomentar as relações e a comunicação com os seus fornecedores e transportadoras.

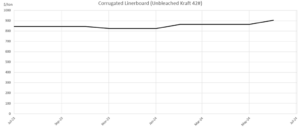

[legenda id="attachment_11822" alinhamento="centrado" largura="581"]

Dados do gráfico: Índice RISI semanal da pasta de papel e do papel[/caption] Michael Roxland, analista sénior de papel e embalagens da Truist Securities, afirmou recentemente à Packaging Dive: «De um modo geral, os produtores já implementaram com sucesso 80 dólares por tonelada (40 dólares por tonelada em fevereiro e 40 dólares por tonelada em junho) do aumento original de 50 a 90 dólares por tonelada do cartão de revestimento anunciado no final do ano passado.»6 A maioria dos produtores está a aplicar este último aumento do RISI a partir de 1 de agosto, embora os aumentos do cartão reciclado não revestido tenham começado em julho. De salientar também que a Smurfit Kappa adquiriu oficialmente a WestRock, resultando na «Smurfit WestRock», que é agora uma das maiores empresas de embalagens do mundo. Isto acontece no meio de rumores de outras transações envolvendo a International Paper; a DS Smith; a Berry Global; a Sonoco; a Hood Container; e outras.7 CONCLUSÃO PRINCIPAL: Com base noutro aumento do mercado; a conclusão principal deste trimestre é exatamente a mesma do trimestre passado. Embora o recente aumento do papelão ondulado seja certamente real; temos visto alguns fornecedores a tentar tirar partido da situação, repassando percentagens mais elevadas do que o mercado justifica. Se estiver a receber um aumento, certifique-se de perguntar a esse fornecedor se repassou todas as reduções anteriores, desde o final de 2022 até ao final de 2023. Caso contrário, significa que tem mantido margens inflacionadas desde, pelo menos, o início do verão de 2023 e não deveria estar a tirar partido de si agora. Como sempre, se não tiver um acordo formal em vigor com o seu fornecedor de papelão ondulado que regule explicitamente a forma como as alterações de preços são geridas, este é o momento de negociar tal acordo.

Os preços da madeira têm estado extremamente voláteis desde 2020, sendo a oferta e a procura os principais responsáveis por essa volatilidade. No entanto, os preços entraram em queda livre e parecem destinados a permanecer assim por algum tempo. O diretor executivo da Deacon Lumber, Stinson Dean, afirmou ao Business Insider: «Embora os profissionais do setor da madeira possam não estar a passar por um momento fantástico, se estiver à procura de madeira, é uma boa altura para comprar... Se tem adiado uma remodelação há três anos, um deck, uma vedação, neste momento — e precisa de estar atento aos preços — este verão será a melhor altura para garantir os materiais necessários para isso nos próximos quatro anos ou mais.»8

Consequentemente, acompanhando a tendência da madeira serrada, os preços das paletes de madeira também estão mais baixos do que se tem visto desde maio de 2021. A oferta de paletes é elevada, o que faz com que os preços baixem, apesar do aumento dos custos de mão-de-obra para os produtores de paletes.9 CONCLUSÃO PRINCIPAL: Exerça pressão sobre os seus fornecedores de madeira serrada/paletes para que baixem os preços. É também um excelente momento para considerar a realização de concursos para as suas necessidades de paletes (antes da época de retalho do 4.º trimestre, quando os preços das paletes costumam subir). O mesmo se aplica à madeira serrada (no que diz respeito a pressionar por reduções ou realizar concursos).

Os principais produtores químicos estão a ser obrigados a fazer «mudanças estratégicas» para acompanhar as flutuações dos preços dos produtos químicos durante o primeiro semestre de 2024. «Os preços do benzeno registaram um aumento substancial, enquanto os preços do propileno, da acetona e do fenol se mantiveram relativamente estáveis.»10 Os produtores químicos registaram um aumento nas novas encomendas (incluindo encomendas de exportação) e comunicaram um aumento na produção; no entanto, os preços pagos pelas matérias-primas também subiram ligeiramente.11 Os aumentos nos preços do petróleo bruto levaram a um aumento nos preços da gasolina, com uma média nacional de 3,54 dólares por galão no início de julho. 12 E, tal como tudo o resto, os preços dos produtos químicos são influenciados pelo atual aumento dos preços do frete marítimo. [caption id="attachment_11825" align="aligncenter" width="459"]

Dados do gráfico: AmericanChemistry.com[/caption] CONCLUSÃO PRINCIPAL: Depois de atingir um mínimo em janeiro de 2024, parece que estamos a caminhar para um cenário de aumento dos preços. Se ainda não colaborou com os seus fornecedores para garantir que lhe tratam de forma justa, nem utilizou índices para acompanhar a evolução dos preços, agora é o momento de o fazer.

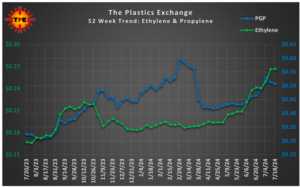

Conforme noticiado pelo PlasticsToday.com: «A PlasticsExchange afirmou manter uma perspetiva otimista tanto para a resina de PP (polipropileno) como para a de PE (polietileno), prevendo novos aumentos de preços em julho: a oferta no mercado à vista é limitada; a procura para exportação não dá sinais de abrandamento; e podem muito bem estar à vista perturbações relacionadas com as condições meteorológicas.»13;14 Os produtores pressionaram por um aumento de três cêntimos no PE em junho; com rumores de outro aumento para julho; apontando principalmente para o aumento dos preços do frete marítimo. Também digno de nota; a BASF; a Formosa Plastics; a Bayport Polymers LLC; e a Dow Chemicals enfrentaram todas paragens nas suas fábricas ao longo do início de julho.15

CONCLUSÃO PRINCIPAL: A esperada descida dos preços que antecipávamos nunca se concretizou. Tal como acontece com o setor químico em geral, se ainda não colaborou com os seus fornecedores para garantir que as margens destes estão em conformidade e que os seus preços são ajustados com base em índices reconhecidos do setor, agora é o momento de o fazer.

As tarifas impostas pela Casa Branca, as tarifas do México e as proibições relativas ao metal russo estão a afetar os preços dos metais e os prazos de entrega. «Há um ressentimento crescente em relação ao aço chinês que entra nos EUA através de países terceiros (em particular o México).» Os metais básicos registaram uma descida generalizada em meados de julho.16 O cobre sofreu uma queda no preço depois de «as esperanças de uma escassez terem arrefecido».17 Apesar disso, um grande fornecedor informou que o cobre e o latão estão em regime de alocação e assim permanecerão num futuro previsível. A CNBC e outros meios de comunicação noticiaram que «as minas existentes e os projetos em construção irão satisfazer apenas 80% das necessidades de cobre até 2030, de acordo com a Agência Internacional de Energia.»18 Os preços do aço laminado a quente em bobinas nos EUA estão baixos devido ao atual excesso de capacidade no mercado; e espera-se que as siderurgias reduzam a produção e aumentem os preços em resposta a esta situação.19

CONCLUSÃO PRINCIPAL: Existe bastante incerteza nos mercados de metais atuais. Esta pode ser a sua última oportunidade, durante algum tempo, de adquirir aço a preços baixos; embora o mercado do cobre e do latão esteja limitado. Se é um comprador habitual de cobre e latão, faz sentido colaborar com o(s) seu(s) fornecedor(es) para tentar estar na primeira linha para aceder ao stock disponível.

1) «Escassez em 2024: Que produtos continuam em risco?» supplychaindive.com; 2) «O maior sindicato portuário dos EUA suspende as negociações laborais»; CNBC.com; 3) “Tarifas marítimas disparam; refletindo um mercado cauteloso;” supplychaindive.com; 4; 5) “ATA relata recuperação da tonelagem em maio, com aumento de 1,5%”; ttnews.com; 6) “Segunda ronda de aumentos nos preços dos produtos de fibra;” PackagingDive.com; 7) As maiores notícias de aquisições no setor de embalagens em 2024; PackagingDive.com; 8) “O fim da mania da madeira;” Businessinsider.com; 9) “Tendências dos preços dos paletes para 2024”; FALM.com 10)“Flutuações nos preços dos produtos químicos forçam mudanças estratégicas, afirmam analistas”; por Market TODAY; 11) “Tendências semanais da química e da economia (5 de julho de 2024);” AmericanChemistry.com; 12) ProcuremenetIQ.com; 13) «Relatório sobre os preços das resinas: os compradores intensificam a sua atividade»; PlasticsToday.com; 14) ThePlasticsExchage.com; 5 de julho de 2024; 15) CHEMANALYST.com; 16) Boletim Semanal Ferguson — Semana de 15 de julho de 2024; 17) A febre do cobre esfria à medida que o metal perde o brilho; WSJ 26/06/2024; 18) CNBC 31/05/2024; 19) Boletim Semanal Ferguson — Semana de 15 de julho de 2024