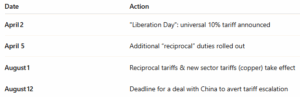

Les droits de douane occupent le devant de la scène : les fabricants font face à une nouvelle période d'incertitude

La nouvelle campagne tarifaire prend de l'ampleur à l'approche de la date butoir du 1er août. L'administration a adressé des lettres à ses principaux partenaires commerciaux — notamment le Japon, la Corée du Sud, l'Afrique du Sud, le Canada, le Mexique et l'UE — pour les informer de l'application prévue de droits de douane réciproques de 20 à 50 % sur un large éventail de produits importés.1 Par exemple, ces droits de douane s'élèvent à 30 % sur les produits de l'UE et du Mexique, à 35 % sur les importations canadiennes et à 25 % sur les produits japonais et sud-coréens.2 Dans le cadre de cette stratégie, des droits de douane spécifiques à certains secteurs sont également mis en place. Un droit de douane de 50 % sur le cuivre devrait entrer en vigueur le 1er août, parallèlement aux droits proposés sur les produits pharmaceutiques et les semi-conducteurs, qui suivront une brève période de grâce.3 Jusqu’à présent, les négociations n’ont abouti qu’à des accords avec le Royaume-Uni et le Vietnam. Les discussions avec la Chine restent fragiles, et si aucun accord n'est conclu d'ici le 12 août, les droits de douane sur les produits chinois s'intensifieront.4 Les marchés des matières premières ont déjà réagi : les prix du cuivre ont bondi à l'annonce du droit de douane de 50 %, affectant les fabricants des secteurs de l'électronique et de la construction.5 Parallèlement, l'UE a reporté ses droits de douane de rétorsion dans l'espoir de conclure un accord avant le mois d'août.6 Compte tenu des répercussions en cascade sur les métaux, les produits chimiques, le fret et les coûts d'approvisionnement en général, il est désormais impératif de prendre des mesures stratégiques.

POINTS CLÉS : Presque tous les principaux partenaires commerciaux sont confrontés à de nouveaux droits de douane ; une volatilité des prix et des perturbations dans l'approvisionnement sont imminentes. Les accords conclus avant le 1er août (ou le 12 août pour la Chine) pourraient permettre d'éviter certains droits de douane. Il convient de revoir les contrats avec les fournisseurs et les clauses d'escalade, d'étudier les alternatives nationales et de proximité, et de surveiller les réactions des prix liées aux matières premières.

Ondulé

Les prix du carton ondulé en Amérique du Nord sont restés stables en juin et juillet 2025, sans variation par rapport aux niveaux fixés plus tôt cette année. Cette stabilisation des prix fait suite à une hausse annoncée par RISI fin février, qui a été appliquée par la plupart des grands producteurs en mars et avril. Bien que RISI ait accepté et publié une hausse de 40 $/tonne dans sa publication de février, de nombreux fournisseurs ont répercuté une augmentation de 60 à 70 $/tonne sur le carton de revêtement et de 80 à 90 $/tonne sur le carton ondulé. Il s'agit de la seule hausse signalée jusqu'à présent en 2025, selon Fastmarkets RISI.7 Depuis lors, Fastmarkets a fait état de prix stables tout au long du deuxième trimestre et jusqu'au début du troisième trimestre, alors même que les coûts de la fibre recyclée commençaient à augmenter modestement. En mai, l'OCC (anciens conteneurs en carton ondulé) a rebondi de 30 $/tonne, la première hausse significative après des mois de baisse.8 Bien que les fluctuations de l'OCC n'aient pas encore fait grimper les prix du carton pour conteneurs, elles restent un facteur de coût clé à surveiller. Par ailleurs, Packaging Corporation of America (PCA) est en train d’acquérir l’activité américaine de carton ondulé de Greif — deux usines d’une capacité d’environ 800 000 tonnes par an et huit usines de feuilles et de boîtes — pour 1,8 milliard de dollars. Cette opération, qui devrait être finalisée d’ici la fin du troisième trimestre, marque la troisième fusion majeure entre les principaux acteurs nord-américains cette année, intensifiant encore la consolidation du marché. Une consolidation de cette ampleur pourrait réduire les marges de capacité et influencer la dynamique des prix à l'approche du quatrième trimestre.9 Sur le front tarifaire, le carton ondulé n'est pas directement visé, mais les nouvelles politiques commerciales américaines affectent les marchés de la fibre recyclée, les intrants de pâte à papier et l'approvisionnement en équipements. Les changements dans la dynamique des expéditions — en particulier avec la Chine — ont également un impact sur les exportations américaines, ce qui pourrait influencer subtilement les stratégies de production des usines.10 [caption id="attachment_12862" align="aligncenter" width="428"]

Données du graphique : Indice RSI hebdomadaire du secteur de la pâte à papier et du papier[/caption] POINTS CLÉS : Voici un exemple parfait illustrant pourquoi il est essentiel de disposer de contrats d'emballage ou d'accords avec les fournisseurs afin de les empêcher de répercuter des hausses de prix plus importantes et d'assurer une véritable transparence dans le calcul des variations de prix en fonction de l'évolution des indices. Nous vous recommandons de revoir dès maintenant vos contrats d'emballage — en particulier si vos accords ne prévoient pas de clauses de protection tarifaire indexées — et de vous préparer à d'éventuels ajustements au quatrième trimestre si les marchés de la fibre continuent de se resserrer.

Bois/palettes

Les marchés américains des palettes en bois et du bois d’œuvre ont entamé le troisième trimestre 2025 dans un climat de stabilité prudente, alors que la hausse des coûts se profile à l’horizon. Selon la mise à jour du marché d’ePallet de juin2025¹¹, le ton général dans toutes les régions est « moyen », avec une demande stable mais des pressions persistantes sur les coûts dues aux fermetures de scieries, aux retards d’exploitation forestière liés aux intempéries et à une disponibilité réduite. Le rapport de marché du deuxième trimestre de PalletTrader¹² fait écho à ces thèmes, soulignant que près de 60 % des acteurs du secteur interrogés s'attendent à une hausse des prix du bois d'œuvre d'ici la fin de l'année 2025. Les prix des palettes d'occasion commencent déjà à refléter ces anticipations, avec une augmentation des coûts de base et une réduction des stocks de palettes recyclées, en particulier dans les régions où l'approvisionnement en bois d'œuvre est limité. Les analystes préviennent également que si les États-Unis rétablissent des droits de douane sur le bois d'œuvre canadien, les prix pourraient connaître une hausse supplémentaire de 15 à 20 % d'ici le quatrième trimestre2013 [caption id="attachment_12864" align="aligncenter" width="412"]

Source des données du graphique : TradingEconomics.com[/caption] POINTS CLÉS : Bien que les prix du bois d'œuvre et des palettes restent relativement stables au troisième trimestre, les pressions sous-jacentes sur les coûts s'intensifient et le risque d'une flambée des prix en fin d'année est bien réel. Compte tenu des fermetures de scieries, de l'activité d'exploitation forestière limitée et de la menace de droits de douane sur le bois d'œuvre canadien, les acheteurs devraient se préparer dès maintenant à un resserrement de l'offre et à une hausse des prix. ERA Group peut aider ses clients à anticiper la volatilité grâce à des stratégies d'approvisionnement proactives.

Produits chimiques et gaz

Dans l'ensemble du secteur, les entreprises chimiques continuent de faire face aux répercussions de l'escalade des droits de douane. Début juillet, la Maison Blanche a annoncé des droits de douane réciproques pouvant atteindre 40 à 50 % sur les importations de produits chimiques chinois, qui s'ajoutent aux droits déjà en vigueur sur les importations en provenance du Mexique, du Canada et de l'UE.14 Parallèlement, les droits de douane à venir sur les produits pharmaceutiques (pouvant atteindre 200 %, avec une période de grâce s'étendant jusqu'en 2027) entraînent à la fois une constitution de stocks à court terme et des investissements à long terme dans la relocalisation.15 Les changementsstratégiques en matière d'approvisionnement s'accélèrent, les entreprises s'efforçant d'échapper à l'exposition aux droits de douane. Les entreprises adoptent des modèles « Chine + 1 », réorientant leurs achats vers l’Inde, l’Asie du Sud-Est et même des fournisseurs nationaux pour les chaînes exemptées du HTS, comme les oléfines de base, pour lesquelles les États-Unis sont autosuffisants et où les flux de produits restent exempts de droits de douane en vertu de l’USMCA.16 Dans le même temps, le prix du gaz naturel américain — un intrant essentiel pour de nombreux producteurs de produits chimiques — a été inhabituellement volatil, oscillant de près de 1 $/MMBtu en juin avant de se stabiliser autour de 3,39$.17 Alors que les coûts des droits de douane augmentent, la demande sous-jacente pour de nombreux produits chimiques industriels reste fragile. Selon l'ICIS (Independent Commodity Intelligence Services), le ralentissement mondial du secteur chimique — qui entre désormais dans sa troisième année — se caractérise par une construction atone, des stratégies de gestion des stocks prudentes et une incertitude économique. Ce ralentissement général peut donner aux acheteurs une marge de négociation, mais cela signifie également que les fournisseurs soumis à des pressions financières pourraient avoir moins de flexibilité.18 [caption id="attachment_12865" align="aligncenter" width="509"]

Données du graphique : Indice des prix à la production par produit : Produits chimiques et connexes : Produits chimiques industriels[/caption] POINTS CLÉS : Les droits de douane poussent les acheteurs de produits chimiques à diversifier leurs sources d'approvisionnement et à revoir leurs relations à long terme avec leurs fournisseurs, en particulier pour les matériaux d'origine chinoise. Parallèlement, la volatilité des prix du gaz naturel et la faiblesse persistante de la demande créent une incertitude quant aux prix et à la disponibilité. Il reste essentiel de choisir le bon moment et de mener des négociations proactives, alors que les acheteurs doivent composer à la fois avec la pression sur les marges et la flexibilité limitée des fournisseurs.

Plastiques

Les prix des résines sont restés globalement stables à l'approche du troisième trimestre 2025 ; les cinq principales résines de base — PE, PP, PVC, PS et PET — ont affiché des tendances stables, voire à la baisse, jusqu'en juin, selon Plastics Technology et Plastics News.19;20 Parallèlement, les nouveaux droits de douane américains commencent à peser sur le commerce mondial des plastiques. Les droits de douane sur les importations chinoises de plastiques, de matières premières et de produits pétrochimiques intermédiaires font grimper les coûts et réduisent la prévisibilité pour les acheteurs américains. Selon Sterling Plastics, ces droits de douane devraient avoir un « effet inflationniste à long terme » à mesure qu’ils se répercutent sur les marchés de la transformation des résines et de la logistique.21 Les droits de douane sur certains produits d’emballage finis pourraient également limiter l’efficacité des stratégies d’approvisionnement à l’étranger qui ont contribué à stabiliser les coûts au cours du premier semestre. Plastics News met en garde contre une volatilité qui pourrait persister jusqu'à la fin de l'année 2025, en particulier si les droits de douane s'intensifient davantage ou si les prix des intrants énergétiques (tels que le gaz naturel et les LGN) flambent au quatrième trimestre.22 [caption id="attachment_12708" align="aligncenter" width="492"]

Données du graphique : TradingEconomics.com[/caption] POINT CLÉ : La dernière série de droits de douane américains devrait entraîner une hausse des coûts et perturber l'approvisionnement des fabricants de plastiques, en particulier ceux qui dépendent des importations en provenance d'Europe et d'Asie. Le PE et le PP canadiens et mexicains étant largement épargnés par l'USMCA, le moment est venu de privilégier les fournisseurs de résines nord-américains et de réévaluer les stratégies d'approvisionnement à l'international. Les clients devraient se préparer à une éventuelle volatilité des prix et envisager de négocier des contrats d'approvisionnement nationaux afin de protéger leurs marges face à l'évolution de la dynamique commerciale mondiale.

Métaux

Les cours du cuivre ont atteint des sommets historiques en juillet, sous l’effet d’un nouveau droit de douane américain de 50 % sur les importations et d’une forte hausse de la demande dans les secteurs de l’électrification, de la défense et des infrastructures.23;24;25 Si cette mesure vise à garantir l’approvisionnement en matériaux essentiels à la sécurité nationale, elle a également déclenché une vague de constitution de stocks en prévision de la date d’entrée en vigueur fixée au 1er août.26;27 Parallèlement, les marchés de l'acier et de l'aluminium restent soumis à une pression à la hausse constante, suite à l'extension par l'administration des droits de douane de 50 % en juin.28 Les prix américains des bobines laminées à chaud (HRC) ont récemment chuté sous la barre des 900 $/tonne, mais sont déjà en train de rebondir, des producteurs tels que Cleveland-Cliffs et Nucor ayant fixé de nouveaux prix cibles à 950 $/tonne pour les commandes de juillet.29 Les primes sur l'aluminium du Midwest, bien que récemment en baisse, restent élevés par rapport aux références mondiales.30 Les prix de la ferraille et les délais de livraison reflètent également la tension du marché. Les délais de livraison des barres d'armature et des fils machine se sont allongés à 6–8 semaines ; les bobines galvanisées à chaud (HDG) et laminées à froid (CRC) suivant une tendance similaire.29 Alors que certains métaux non ferreux comme le nickel restent modérés, le contexte général des métaux continue de se resserrer, sous l'effet des changements de politique et des perturbations commerciales qui se poursuivent. [caption id="attachment_12868" align="aligncenter" width="444"]

Données du graphique : BusinessAnalytiq[/caption] POINT CLÉ : La flambée du cuivre a fait la une des journaux ; mais les acheteurs d'acier, d'aluminium et de barres d'armature ressentent eux aussi l'impact des droits de douane agressifs et du resserrement des conditions d'approvisionnement. Face à la hausse des surcoûts et à l'allongement des délais de livraison, les fabricants doivent agir rapidement pour renégocier leurs contrats et rééquilibrer leurs stocks.

Sources :

(1) Supply Chain Dive – Les droits de douane de rétorsion de Trump reviennent le 1er août ; (2) - Supply Chain Dive – Les droits de douane de rétorsion de Trump reviennent le 1er août ; (3) Supply Chain Dive – Trump envoie des lettres d'avertissement sur les droits de douane avant les échéances des accords commerciaux ; (4) Reuters – Les droits de douane de Trump déclenchent une ruée vers les accords avant la date limite du 12 août ; (5) Barron’s – Les prix du cuivre bondissent alors que les droits de douane de 50 % de Trump choquent les fabricants ; (6) The Guardian – Une confusion persistante ; la seule certitude face aux dernières menaces tarifaires de Trump ; (7) Fastmarkets RISI – Tout ce que vous devez savoir sur le prix du carton pour conteneurs aux États-Unis ; (8) Packaging Dive – Prix de la fibre stables en mai 2025 ; (9) PCA conclut un accord pour acquérir Greif Containerboard pour 1,8 milliard de dollars dans le cadre de la troisième grande opération de fusion-acquisition dans le secteur du carton ondulé ; (10) Resource Recycling – Droits de douane ; (11) ePallet – Le point sur le marché des palettes ; juin 2025 ; (12) Packaging Revolution – Rapport de marché PalletTrader T2 2025 ; (13) Farm Credit East / Forest Economic Advisors – « Perspectives 2025 pour les produits forestiers : les marchés du bois tendre restent faibles » ; (19) Plastics Technology – Juin 2025 : les prix des cinq résines de base restent stables ou baissent ; (20) Plastics Technology – Juillet 2025 : les prix des résines de volume restent stables ou baissent à l'approche du troisième trimestre ; (21) Sterling Plastics – Comment les droits de douane de 2025 vont-ils influencer les prix du plastique ? ; (22) Plastics News – Les prix des résines pourraient être volatils en 2025 ; (23) WSJ – Les prix du cuivre atteignent un niveau record après l'annonce par Trump de droits de douane élevés ; (24) WSJ – Cinq choses à savoir sur les prix record du cuivre ; (25) WSJ – Les droits de douane de Trump propulsent le cuivre à un niveau record ; le Dow Jones recule ; (26) Reuters – Les droits de douane de Trump sur le cuivre aggravent les difficultés de l'industrie automobile américaine ; (27) Reuters – Les fabricants réclament plus de clarté sur les droits de douane américains avant que les stocks de cuivre ne s'épuisent ; (28) Reuters – Explication : la réalité des droits de douane de Trump sur l'acier et l'aluminium ; (29) Lettre d'information hebdomadaire Ferguson – Semaine du 23 juin 2025 ; (30) AP News – Les droits de douane sur l'acier et l'aluminium promis par Trump entrent en vigueur