Tous les articles

4e trimestre 2024 : Actualités du secteur manufacturier ; consommables et emballages

Les analyses trimestrielles du groupe ERA concernant les conditions du marché, les répercussions potentielles sur les achats et la planification de la chaîne d'approvisionnement.

Le secteur de l'emballage en fibre connaît une stabilisation des prix en octobre 2024, les volumes de vente se remettant lentement de la « récession des boîtes en carton ». Alors que Cascades a annoncé une hausse des prix du carton de doublure, d'autres grands producteurs tels qu'International Paper et Smurfit Westrock n'ont pas emboîté le pas, rendant cette augmentation largement infructueuse. Les analystes s'attendent à ce que les prix restent stables jusqu'à la fin de l'année 2024, avec des hausses potentielles en mars 2025. Les niveaux de demande devraient se maintenir jusqu'après les élections américaines de novembre, même si l'inflation et l'incertitude pourraient continuer d'influencer le marché.7

POINT CLÉ : Le marché du carton ondulé s'est stabilisé depuis la dernière hausse enregistrée en juin. Maintenez le cap avec vos fournisseurs et veillez à disposer de documents contractuels précisant les modalités d'application des futures révisions de prix.

Les prix du bois d'œuvre sont restés proches de 530 dollars par mille pieds-planche malgré un affaiblissement de la demande dû à la hausse des taux hypothécaires aux États-Unis et à une baisse des permis de construire et des mises en chantier. La production reste faible, avec une baisse de 3,2 % de la production américaine par rapport à l'année dernière. Les fermetures d'usines, notamment celles de Canfor, ont réduit l'offre, faisant grimper les prix malgré un ralentissement de la demande. Les prévisions économiques ont évolué, la hausse des taux limitant l'activité dans le secteur du logement et tempérant les espoirs d'un « atterrissage en douceur » de l'économie américaine.8 Toutefois, les taux d'intérêt devraient désormais baisser davantage en 2024 et 2025, ce qui pourrait relancer l'activité dans le secteur du logement aux États-Unis. Cela pourrait à son tour avoir un impact sur la demande et les prix du bois d'œuvre. Les prix des palettes pour 2024 se sont stabilisés après d'importantes fluctuations au cours des années précédentes, les prix s'étant adoucis pour atteindre un creux potentiel. Les principaux facteurs influant sur le coût des palettes comprennent l'évolution des prix du bois d'œuvre, les difficultés de main-d'œuvre et les coûts de transport. Bien qu'un optimisme prudent règne quant à une reprise modérée, des facteurs externes tels que les conditions météorologiques extrêmes et les tensions géopolitiques pourraient encore peser sur les prix. De plus, les palettes en bois résineux se généralisent en raison de leur meilleure disponibilité et de leur coût plus avantageux par rapport au bois de feuillus.9

POINT CLÉ : Bien que certains indicateurs du marché puissent laisser penser le contraire, nous approchons à grands pas des fêtes de fin d'année, également appelées « la saison Amazon ». La demande de palettes va connaître un pic d'ici début janvier, et les prix devraient suivre la même tendance. Il est primordial de collaborer avec vos fournisseurs pour vous assurer un approvisionnement suffisant, tout en veillant à ce qu'ils ne profitent pas indûment de vous sur le plan tarifaire.

Pour le quatrième trimestre 2024, les prix des produits chimiques industriels connaissent une évolution contrastée en raison de plusieurs facteurs mondiaux. Si la demande pour certains produits chimiques s'est affaiblie sous l'effet de la conjoncture économique, notamment de l'inflation élevée et des politiques monétaires restrictives, d'autres – en particulier ceux liés à des secteurs tels que la transition énergétique et les technologies durables – enregistrent une croissance soutenue. Malgré ces difficultés, les perspectives concernant les prix des produits chimiques restent prudemment optimistes, avec des prévisions de reprise en 2025, à mesure que la demande se normalise et que les pressions inflationnistes s'atténuent.10

POINT CLÉ : Le marché semble prêt à repartir à la hausse dès le début de l'année 2025. Si vous n'avez pas encore collaboré avec vos fournisseurs pour vous assurer qu'ils vous traitent équitablement, ni utilisé d'indices pour suivre l'évolution des prix, c'est le moment de le faire.

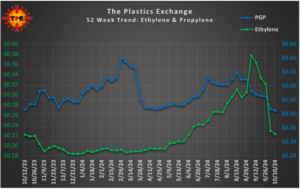

Alors que les prix du polypropylène (PP) continuent de baisser, cette tendance à la baisse pourrait toucher à sa fin. Les prix du polyéthylène (PE) sont restés stables, mais les prix à l'exportation sont en recul. Les wagons ont représenté l'essentiel des transactions de PE, et les acheteurs se concentrent sur les offres à prix avantageux. Les niveaux de stocks de PE et de PP ont augmenté en septembre, même si les exportations de PP ont suscité peu d'intérêt. Le marché pourrait voir la fin de la baisse des prix si les réductions d'octobre sont suffisamment importantes.12;13 L'indice des sacs et sachets en plastique a continué de progresser tout au long du mois de septembre, et nous constatons que ces hausses se répercutent sur les prix des plastiques.

POINT CLÉ : Si vous achetez du polyéthylène ou du polypropylène, c'est le moment idéal pour vous approvisionner sur un marché en baisse. Pour les fournitures d'emballage telles que les sacs en plastique, les films et les sachets, il est primordial de disposer de contrats d'approvisionnement pour vous protéger en cas de hausse des prix.

Pour le quatrième trimestre 2024, les prix de l'acier en bobines laminées à chaud (HRC) et en bobines laminées à froid (CRC) devraient rester relativement stables, même si une légère pression à la baisse pourrait se faire sentir. Le sentiment du marché laisse entrevoir une attitude de « statu quo » pour les HRC, avec des fluctuations de prix limitées attendues d'ici la fin de l'année, bien que les résultats des élections et les arrêts de production puissent introduire une certaine volatilité. L'écart entre les prix des bobines CRC et HRC reste stable, et les délais de livraison pour les bobines CRC se maintiennent autour de six à sept semaines. Ces prix reflètent l'impact d'une demande stable, de la conjoncture économique mondiale et des risques géopolitiques potentiels, avec la possibilité de légères baisses de prix mais aucune perturbation majeure prévue dans un avenir proche.14

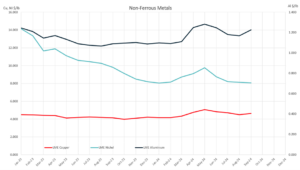

POINT CLÉ : Même si cela ne transparaît pas nécessairement dans les valeurs de l'indice, aucune fin n'est en vue pour les contraintes d'approvisionnement en cuivre et en laiton. S'assurer de disposer des stocks nécessaires devrait constituer une priorité absolue. Le marché de l'acier est incertain ; par conséquent, comme toujours, il est fortement recommandé d'entretenir ou d'améliorer vos relations avec vos fournisseurs.

1) « Réouverture des ports de New York et du New Jersey après la grève des chauffeurs routiers » ; supplychaindive.com ; 2) «La grève portuaire est terminée (pour l'instant) : quelle est la suite ? » inboundlogistics.com; 3) « Ouragan Helene : FedEx, UPS et le service postal américain toujours perturbés » ; supplychaindive.com; 4) «Comment l'élection présidentielle de 2024 pourrait affecter les chaînes d'approvisionnement ; » inboundlogistics.com; 5)« Tendances du marché du secteur » ; septembre 2024 ; bmfreight.com; 6)« Saison de pointe 2024 : prévisions et conseils de dernière minute » ; supplychainbridge.com ; 7) Les prix des emballages en fibre restent stables ; PackagingDive.com ; 8) TradingEconomics.com; 9) Tendances des prix des palettes pour 2024 ; Falm.com; 10) ICIS.com; 11) Tendances hebdomadaires en chimie et en économie ; AmericanChemistry.com; 12) Rapport sur les prix des résines : la fin des bonnes affaires pourrait être proche ; PlasticsToday.com; 13) Actualités du marché du 11 octobre ; ThePlasticsExchange.com; 14) Lettre d'information hebdomadaire de Feguson ; semaine du 21 octobre ; 2024 ;