Wszystkie posty

IV kwartał 2024 r.: Przemysł wytwórczy; aktualności dotyczące materiałów eksploatacyjnych i opakowań

Kwartalne analizy Grupy ERA dotyczące sytuacji rynkowej, potencjalnego wpływu na procesy zaopatrzeniowe oraz planowania łańcucha dostaw.

W październiku 2024 r. w branży opakowań z tektury ceny utrzymują się na niezmienionym poziomie, a wielkość sprzedaży powoli wraca do normy po „recesji kartonowej”. Chociaż firma Cascades ogłosiła podwyżkę cen tektury wkładowej, inni główni producenci, tacy jak International Paper i Smurfit Westrock, nie poszli w jej ślady, przez co podwyżka okazała się w dużej mierze nieskuteczna. Analitycy spodziewają się, że ceny pozostaną na niezmienionym poziomie do końca 2024 r., a potencjalne podwyżki mogą nastąpić w marcu 2025 r. Przewiduje się, że poziom popytu utrzyma się na stałym poziomie do czasu wyborów w USA w listopadzie, choć inflacja i niepewność mogą mieć dalszy wpływ na rynek.7

WNIOSEK: Od czasu ostatniej podwyżki w czerwcu sytuacja na rynku tektury falistej ustabilizowała się. Należy kontynuować dotychczasową współpracę z dostawcami oraz zadbać o sporządzenie dokumentów umownych regulujących sposób postępowania w przypadku przyszłych zmian cen.

Ceny drewna utrzymały się na poziomie bliskim 530 dolarów za tysiąc stóp sześciennych, pomimo osłabienia popytu spowodowanego wyższymi stopami procentowymi kredytów hipotecznych w USA oraz spadkiem liczby wydanych pozwoleń na budowę i rozpoczętych inwestycji mieszkaniowych. Produkcja pozostaje na niskim poziomie; w Stanach Zjednoczonych spadła ona o 3,2% w porównaniu z ubiegłym rokiem. Zamknięcia tartaków, zwłaszcza przez firmę Canfor, spowodowały ograniczenie podaży, co doprowadziło do wzrostu cen pomimo słabnącego popytu. Prognozy gospodarcze uległy zmianie, ponieważ wyższe stopy procentowe ograniczają aktywność na rynku mieszkaniowym, osłabiając nadzieje na „miękkie lądowanie” gospodarki amerykańskiej.8 Oczekuje się jednak, że stopy procentowe będą dalej spadać w latach 2024 i 2025, co może ożywić aktywność na amerykańskim rynku mieszkaniowym. To z kolei może wpłynąć na popyt i ceny drewna. Ceny palet na rok 2024 ustabilizowały się po znacznych wahaniach w poprzednich latach, a ceny spadły i osiągnęły potencjalne minimum. Głównymi czynnikami wpływającymi na koszty palet są zmiany cen drewna, problemy z siłą roboczą oraz koszty transportu. Chociaż panuje ostrożny optymizm co do umiarkowanego ożywienia, czynniki zewnętrzne, takie jak ekstremalne warunki pogodowe i napięcia geopolityczne, mogą nadal wpływać na ceny. Ponadto palety z drewna iglastego stają się coraz bardziej powszechne ze względu na ich lepszą dostępność i niższy koszt w porównaniu z drewnem liściastym.9

GŁÓWNE WNIOSKI: Pomimo sygnałów rynkowych, które mogłyby sugerować coś innego, zbliżamy się wielkimi krokami do okresu świątecznego, znanego również jako „sezon Amazon”. Od teraz do początku stycznia popyt na palety gwałtownie wzrośnie, a ceny prawdopodobnie pójdą w ślady tego trendu. Niezwykle ważne jest, aby współpracować z dostawcami w celu zapewnienia sobie odpowiednich dostaw, dbając jednocześnie o to, by nie wykorzystywali oni was w kwestii cen.

W czwartym kwartale 2024 r. ceny chemikaliów przemysłowych podlegają zróżnicowanym tendencjom z powodu szeregu czynników globalnych. Podczas gdy popyt na niektóre chemikalia osłabł w wyniku sytuacji gospodarczej, takiej jak wysoka inflacja i restrykcyjna polityka pieniężna, inne – zwłaszcza te związane z sektorami takimi jak transformacja energetyczna i technologie zrównoważone – odnotowują stały wzrost. Pomimo tych wyzwań prognozy dotyczące cen chemikaliów pozostają ostrożnie optymistyczne; oczekuje się ożywienia w 2025 r. wraz z normalizacją popytu i złagodzeniem presji inflacyjnej.10

WNIOSEK: Wygląda na to, że od początku 2025 roku rynek może zacząć się ożywiać. Jeśli dotychczas nie współpracowaliście z dostawcami w celu zapewnienia sobie sprawiedliwego traktowania ani nie korzystaliście z indeksów odzwierciedlających zmiany cen, teraz jest na to odpowiedni moment.

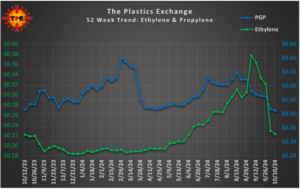

Chociaż ceny polipropylenu (PP) nadal spadają, ten trend spadkowy może dobiegać końca. Ceny polietylenu (PE) utrzymały się na stałym poziomie, jednak ceny eksportowe nieco spadają. Większość transakcji dotyczących PE odbywała się za pośrednictwem wagonów kolejowych, a nabywcy skupiają się na ofertach w atrakcyjnych cenach. We wrześniu wzrosły poziomy zapasów zarówno PE, jak i PP, choć zainteresowanie eksportem PP było niewielkie. Rynek może odnotować koniec spadków cen, jeśli obniżki w październiku będą wystarczająco znaczące.12;13 Indeks cen toreb i woreczków plastikowych nadal rósł we wrześniu, a wzrosty te znajdują odzwierciedlenie w cenach tworzyw sztucznych.

WNIOSEK: Jeśli jesteś nabywcą polietylenu lub polipropylenu, teraz jest dobry moment na zakupy na rynku, na którym ceny spadają. W przypadku materiałów opakowaniowych, takich jak torby plastikowe, folie i woreczki, niezwykle ważne jest posiadanie umów dostaw, które zapewnią Ci ochronę w sytuacji rosnących cen.

W czwartym kwartale 2024 r. prognozuje się, że ceny stali w kręgach walcowanych na gorąco (HRC) i na zimno (CRC) pozostaną stosunkowo stabilne, choć może wystąpić niewielka presja spadkowa. Nastroje rynkowe wskazują na utrzymanie status quo w przypadku HRC; do końca roku spodziewane są ograniczone wahania cen, choć wyniki wyborów i przestoje w hutach mogą spowodować wzrost zmienności. Różnica między cenami CRC i HRC pozostaje stabilna, a czas realizacji zamówień na CRC utrzymuje się na poziomie około sześciu do siedmiu tygodni. Ceny te odzwierciedlają wpływ stabilnego popytu, globalnej sytuacji gospodarczej oraz potencjalnych zagrożeń geopolitycznych, przy czym w najbliższej przyszłości prognozuje się możliwość niewielkich spadków cen, ale nie przewiduje się żadnych poważnych zakłóceń.14

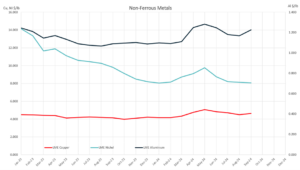

GŁÓWNY WNIOSEK: Choć niekoniecznie znajduje to odzwierciedlenie w wartościach indeksów, nie widać końca ograniczeń podażowych w przypadku miedzi i mosiądzu. Zapewnienie niezbędnych dostaw powinno być traktowane jako kwestia najwyższej wagi. Sytuacja na rynku stali jest niepewna, dlatego – jak zawsze – utrzymywanie lub zacieśnianie relacji z dostawcami jest bardzo dobrym rozwiązaniem.

1) „Port w Nowym Jorku i New Jersey ponownie otwarty po strajku w Illinois”; supplychaindive.com; 2) „Strajk w porcie się skończył (na razie): co dalej?” inboundlogistics.com; 3) „Huragan Helene: FedEx, UPS i Poczta Stanów Zjednoczonych nadal mają zakłócenia w działaniu”; supplychaindive.com; 4) „Jak wybory prezydenckie w 2024 r. mogą wpłynąć na łańcuchy dostaw;” inboundlogistics.com; 5)„Trendy rynkowe w branży”; wrzesień 2024 r.; bmfreight.com; 6)„Szczyt sezonu 2024: prognozy i porady na ostatnią chwilę”; supplychainbridge.com; 7) Ceny opakowań z włókien pozostają na niezmienionym poziomie; PackagingDive.com; 8) TradingEconomics.com; 9) Tendencje cenowe palet na rok 2024; Falm.com; 10) ICIS.com; 11) Tygodniowe trendy chemiczne i gospodarcze; AmericanChemistry.com; 12) Raport o cenach żywic: Okazje mogą się kończyć; PlasticsToday.com; 13) Aktualizacja rynkowa z 11 października; ThePlasticsExchange.com; 14) Cotygodniowy biuletyn Feguson; Tydzień z 21 października; 2024;