Vsi prispevki

Povzetek spletnega seminarja: »Nova davčna ureditev za leto 2025: revolucija za vaš vozni park«

Ta povzetek vsebuje ključne informacije iz našega spletnega seminarja z dne 6. maja 2025, ki ga je vodil Mike Sargent in na katerem je predstavil dve pomembni davčni spremembi za vozne parke: prejemke v naravi in davk na spodbude. Mike je diplomiral na KEDGE Bordeaux in ima 15 let izkušenj pri Airbusu v Združenem kraljestvu in Franciji, kjer je pridobil poglobljeno znanje o optimizaciji skupnih stroškov lastništva (TCO) za vozne parke, zlasti v zvezi z novimi okoljskimi in davčnimi izzivi.>> Če si želite ogledati posnetek spletnega seminarja (trajanje: 30 minut), kliknite tukaj.

Zakon o mobilnosti (LOM) se že dolgo ukvarja z vprašanjem okolju prijaznejših voznih parkov, vendar do sedaj določeni cilji niso bili podprti s kaznimi.

Davčna olajšava spreminja pravila igre.

Kratek pregled okvira, ki ga je določila LOM in se nanaša na:

V LOM je bilo določeno, da mora v letu 2024 20 % voznega parka sestavljati vozila z nizkimi emisijami CO₂, ta delež pa se mora 1. januarja 2027 povečati na 40 % in leta 2030 na 70 %.

Tovelja za vozne parke s 100 ali več vozili: za izvzetje morate imeti v svojem voznem parku 15 vozil z nizkimi emisijami.

💡Vendar bodite pozorni: obstaja razlika med vozili z nizkimi emisijami (manj kot 50 g CO₂/km po navedbah proizvajalcev, kar ustreza na primer priključnim hibridom) in tistimi z nizkim ogljičnim odtisom (manj kot 100 g CO₂/km po navedbah proizvajalcev, kar ustreza na primer hibridom).> /km, kot navajajo proizvajalci – kar ustreza na primer priključnim hibridom) in tistimi z nizkim ogljičnim odtisom (= kar ustreza 100 % električnim vozilom z ekološko oceno, ki upošteva državo porekla baterije, težo materialov itd.).

Avtomobili z nizkimi emisijami ogljika se pri izračunu davka štejejo kot 1,5: z drugimi besedami, če kupujete samo vozila te vrste, vam za upoštevanje omejitev ni treba kupiti 15 vozil, zadostuje že 10!

Ne bomovam lagali, to je zapleteno!

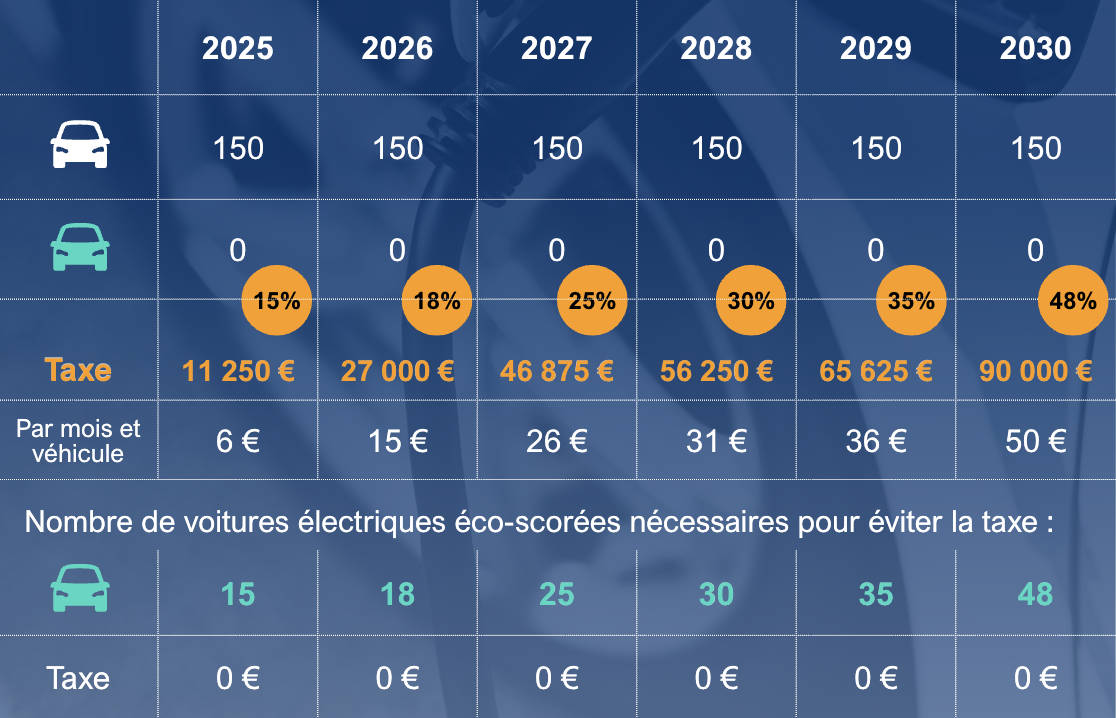

Ta davek upošteva čas, v katerem so vozila v lasti. Predpostavimo, da podjetje s floto 100 vozil ta vozila obdrži 4 leta, pri čemer vsako leto obnovi četrtino svoje flote (25 %), in da potrebuje 4,5 vozila z nizkimi emisijami, da doseže 15. Davek se bo izračunal na naslednji način: 4,5 x 25 % = 1,125 avtomobilov; 1,125 x 2.000 EUR = 2.250 EUR spodbujevalnega davka v letu 2025

Tukajje preglednica s povzetkom podatkov do leta 2030 za stalni vozni park s 150 avtomobili in povprečno trajanje pogodbe 48 mesecev:

V Franciji jevpovprečju 65 % voženj s službenimi vozili zasebnih. Vendar pa se za ta »prihodek« že dolgo uporablja pravilo 30-odstotne pavšalne stopnje: 30 % od skupnih stroškov lastništva brez stroškov goriva – 40 %, če je gorivo plačalo podjetje.

To pravilo se je pravkar spremenilo: od 1. februarja 2025 se je pavšalna stopnja povečala na 50 % oziroma 67 %. Izračun pa se razlikuje za električna vozila z ekološko oznako ter v primeru nakupa vozila. Ne oklevajte in nas kontaktirajte.

Ti novi odstotki imajo pomemben vpliv na podjetje (prispevki za socialno varnost), pa tudi na zaposlenega, ki na koncu ostane z manj denarja v žepu, hkrati pa se mu poveča davek na dohodek!

→ Ali je še vedno ugodneje ponuditi službeno vozilo namesto pavšalnega nadomestila?

→ Ali naj se ohrani ista metoda izračuna?