Tarife v središču pozornosti: Proizvajalce čaka novo obdobje negotovosti

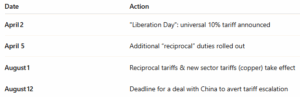

Nova tarifna kampanja pridobiva na zagonu, saj se bliža rok 1. avgusta. Vlada je ključnim trgovinskim partnerjem – med drugim Japonski, Južni Koreji, Južni Afriki, Kanadi, Mehiki in EU – poslala pisma, v katerih jih obvešča o načrtovanih 20–50-odstotnih povratnih tarifah na široko paleto uvoženega blaga.1

Na primer: carine znašajo 30 % za blago iz EU in Mehike, 35 % za uvoz iz Kanade ter 25 % za izdelke iz Japonske in Južne Koreje.2 V okviru te strategije se uvajajo tudi carine za posamezne sektorje. 50-odstotna carina na baker naj bi začela veljati 1. avgusta, skupaj s predlaganimi carinami na farmacevtske izdelke in polprevodnike, ki bodo začele veljati po kratkem prehodnem obdobju.3

Doslej so pogajanja prinesla sporazume le z Združenim kraljestvom in Vietnamom. Pogajanja s Kitajsko ostajajo negotova; če do 12. avgusta ne bo dosežen sporazum, se bodo carine na kitajsko blago povečale.4 Trgi surovin so se že odzvali: cene bakra so ob napovedi 50-odstotne carine poskočile, kar je vplivalo na proizvajalce v elektronskem in gradbenem sektorju.5 Medtem pa je EU odložila uvedbo povračilnih carin v upanju, da bo sporazum sklenjen še pred avgustom.6 Glede na verižne učinke na kovine, kemikalije, tovorni promet in splošne nabavne stroške je strateško ukrepanje zdaj nujno.

KLJUČNE UGOTOVITVE: Skoraj vsi pomembnejši trgovinski partnerji se soočajo z novimi carinami; narašča nestabilnost cen, motnje v dobavni verigi pa so neizogibne. S sporazumi, sklenjenimi pred 1. avgustom (oziroma 12. avgustom v primeru Kitajske), bi bilo mogoče preprečiti nekatere carine. Ponovno preglejte pogodbe z dobavitelji in določbe o eskalaciji cen; raziskajte domače in bližnje alternative; spremljajte gibanje cen surovin.

Valovita

Cene kartona za izdelavo embalaže v Severni Ameriki so se v juniju in juliju 2025 ohranile na nespremenjeni ravni; glede na ravni, določene v začetku tega leta, se niso spremenile. To stabilno stanje cen sledi povečanju, ki ga je konec februarja napovedal RISI in ki so ga večina večjih proizvajalcev uvedla v marcu in aprilu. Čeprav je RISI v svoji februarski publikaciji sprejel in objavil povišanje za 40 USD/tono, so mnogi dobavitelji prenesli povišanje za 60–70 USD/tono na karton za notranjo oblogo in za 80–90 USD/tono na valovni karton. To je bilo edino povišanje, ki je bilo doslej zabeleženo v letu 2025, po podatkih Fastmarkets RISI.7 Od takrat Fastmarkets poroča o nespremenjenih cenah v drugem četrtletju in na začetku tretjega četrtletja, čeprav so se stroški recikliranih vlaken začeli rahlo dvigovati. V maju se je cena OCC (starih valovnih kartonov) zvišala za 30 USD/tono, kar je prvi znaten porast po mesecih upadanja.8 Čeprav spremembe pri OCC še niso povzročile višjih cen kartona za embalažo, ostajajo ključni dejavnik stroškov, ki ga je treba spremljati. Med drugimi dogajanji v industriji; Packaging Corporation of America (PCA) prevzema Greifov posel z embalažnim kartonom v ZDA – dve tovarni s kapaciteto približno 800.000 ton letno in osem obratov za proizvodnjo listov in škatel – za 1,8 milijarde dolarjev. Posel naj bi bil sklenjen do konca tretjega četrtletja; to je tretja večja združitev med vodilnimi akterji v Severni Ameriki letos, kar še dodatno krepi konsolidacijo trga. Konsolidacija takšnega obsega bi lahko zmanjšala rezervne zmogljivosti in vplivala na dinamiko cen v četrtem četrtletju.9 Kar zadeva tarife, valoviti karton sam ni neposredno cilj, vendar nove trgovinske politike ZDA vplivajo na trge recikliranih vlaken, surovine za celulozo in nabavo opreme. Spremembe v dinamiki ladijskega prometa – zlasti s Kitajsko – vplivajo tudi na izvoz ZDA, kar bi lahko nekoliko vplivalo na proizvodne strategije papirnic.10 [caption id="attachment_12862" align="aligncenter" width="428"]

Podatki na grafu: Tedenski indeks RSI za celulozo in papir[/caption] KLJUČNE UGOTOVITVE: To je odličen primer, zakaj je ključnega pomena skleniti pogodbe o embalaži z dobavitelji, da se prepreči prenos višjih stopenj rasti na stranke ter zagotovi resnična preglednost pri izračunih sprememb cen na podlagi gibanja indeksov. Priporočamo, da takoj pregledate pogodbe o embalaži – še posebej, če vaše pogodbe ne vključujejo zaščitnih ukrepov za cene, vezanih na indekse – in se pripravite na morebitne prilagoditve v četrtem četrtletju, če se bodo razmere na trgih celuloze še dodatno zaostrile.

Les/palete

Ameriški trgi lesnih palet in lesa so v tretje četrtletje leta 2025 vstopili v stanju previdne stabilnosti, pod površino pa se skrivajo naraščajoči stroški. Glede na tržno poročilo podjetja ePalletiz junija2025¹¹ je splošno razpoloženje v vseh regijah »povprečno«; povpraševanje je stabilno, vendar obstajajo vztrajni pritiski na stroške zaradi zapiranja žagarn, zamud pri sečnji zaradi dežja in zmanjšane razpoložljivosti. Tržno poročilo PalletTrader za drugo četrtletje12 se strinja s temi ugotovitvami in navaja, da skoraj 60 % anketirancev iz panoge pričakuje, da se bodo cene lesa v preostanku leta 2025 dvignile. Cene rabljenih palet že začenjajo odražati ta pričakovanja, saj se osnovni stroški povečujejo, zaloge recikliranih palet pa zmanjšujejo, zlasti v regijah, kjer je ponudba lesa omejena. Analitiki tudi opozarjajo, da bi se cene do četrtega četrtletja2013 lahko dodatno zvišale za 15–20 %, če bi ZDA ponovno uvedle carine na kanadski les. [caption id="attachment_12864" align="aligncenter" width="412"]

Podatki iz grafa: TradingEconomics.com[/caption] KLJUČNE UGOTOVITVE: Čeprav cene lesa in palet v tretjem četrtletju ostajajo razmeroma stabilne, se temeljni pritiski na stroške povečujejo, tveganje za skokovito zvišanje cen ob koncu leta pa je resnično. Glede na zaprtje žagarn, omejeno sečnjo in morebitne carinske tarife na kanadski les, ki se bližajo, bi se morali kupci že zdaj pripraviti na zmanjšanje ponudbe in rastoče cene. Skupina ERA lahko strankam pomaga, da s proaktivnimi strategijami nabave ostanejo korak pred nihanji na trgu.

Kemikalije in plini

V celotni industriji se kemijska podjetja še naprej spopadajo s posledicami širjenja tarifnega okolja. V začetku julija je Bela hiša napovedala vzajemne tarife v višini 40–50 % na uvoz kitajskih kemikalij, poleg že veljavnih carin za Mehiko, Kanado in EU.14 Medtem pa prihajajoče tarife na farmacevtske izdelke (do 200 %, z odlogom do leta 2027) spodbujajo tako kratkoročno zalogovanje kot dolgoročne naložbe v ponovno selitev proizvodnje v domovino.15 Strateške spremembe pri nabavi se pospešujejo, saj se podjetja trudijo izogniti izpostavljenosti tarifam. Podjetja sprejemajo modele »Kitajska + 1«; nakupe preusmerjajo v Indijo; jugovzhodno Azijo; in celo k domačim dobaviteljem za verige, izvzete iz HTS, kot so osnovni olefini; kjer so ZDA samozadostne in kjer tokovi proizvodov ostajajo brez carin v okviru USMCA.16 Hkrati; so cene ameriškega zemeljskega plina – ključnega surovine za mnoge proizvajalce kemikalij – izjemno nihale; v juniju so se gibale za skoraj 1 USD/MMBtu, preden so se ustalile pri okoli 3,39 USD.17 Medtem ko se stroški carin povečujejo, ostaja osnovno povpraševanje po mnogih industrijskih kemikalijah šibko. Po podatkih ICIS (Independent Commodity Intelligence Services) je svetovni upad v kemijski industriji – ki zdaj vstopa v tretje leto – zaznamovan s šibkim gradbenim sektorjem, previdnimi strategijami glede zalog in gospodarsko negotovostjo. Ta splošna šibkost lahko kupcem ponudi prostor za pogajanja, vendar pomeni tudi, da imajo dobavitelji, ki so pod finančnim pritiskom, morda manj prožnosti.18 [caption id="attachment_12865" align="aligncenter" width="509"]

Podatki na grafu: Indeks cen proizvajalcev po blagovnih skupinah: Kemikalije in sorodni izdelki: Industrijske kemikalije[/caption] KLJUČNE UGOTOVITVE: Carine spodbujajo kupce kemikalij k diverzifikaciji virov oskrbe in ponovnemu premisleku o dolgoročnih odnosih z dobavitelji, zlasti kar zadeva surovine kitajskega porekla. Hkrati pa nestabilne cene zemeljskega plina in nenehno šibko povpraševanje povzročajo negotovost glede cen in razpoložljivosti. Strateško načrtovanje in proaktivna pogajanja ostajajo ključnega pomena, saj se kupci soočajo tako s pritiskom na marže kot z omejeno prilagodljivostjo dobaviteljev.

Plastika

Cene smol so se ob prehodu v tretje četrtletje leta 2025 večinoma ohranile nespremenjene; vseh pet glavnih surovin – PE, PP, PVC, PS in PET – je po podatkih revij Plastics Technology in Plastics News do junija kazalo na nespremenjene ali padajoče trende.19;20 Medtem pa nove ameriške carinske dajatve začenjajo pritiskati na svetovno trgovino s plastiko. Carine na uvoz kitajske plastike, surovin in petrokemijskih vmesnih proizvodov povečujejo stroške in zmanjšujejo predvidljivost za ameriške kupce. Po podatkih podjetja Sterling Plastics naj bi te carine imele »počasen inflacijski učinek«, saj se širijo prek trgov predelave smol in logistike.21 Carine na nekaterih končnih embalažnih izdelkih lahko prav tako omejijo učinkovitost strategij nabave v tujini, ki so pomagale ohranjati stabilne stroške v prvi polovici leta. Plastics News opozarja, da bi se nestabilnost lahko nadaljevala do konca leta 2025, zlasti če se bodo tarife še dodatno povečale ali če se bodo cene energije (kot so zemeljski plin in NGL) v četrtem četrtletju močno zvišale.22 [caption id="attachment_12708" align="aligncenter" width="492"]

Podatki na grafu: TradingEconomics.com[/caption] KLJUČNA UGOTOVITEV: Najnovejša serija ameriških carin bo verjetno povzročila višje stroške in motnje pri oskrbi proizvajalcev plastike, zlasti tistih, ki so odvisni od uvoza iz Evrope in Azije. Ker so kanadski in mehiški PE in PP v okviru sporazuma USMCA v glavnem izvzeti, je zdaj pravi čas, da se prednostno obravnavajo severnoameriški dobavitelji surovin in ponovno ocenijo mednarodne strategije nabave. Stranke se morajo pripraviti na morebitno nestabilnost cen in razmisliti o pogajanjih za domače dobavne pogodbe, da bi zaščitile marže ob spreminjanju dinamike svetovne trgovine.

Kovine

Cene bakra so julija dosegle zgodovinske višine; to je posledica nove 50-odstotne ameriške carinske dajatve na uvoz ter naraščajočega povpraševanja v sektorjih elektrifikacije, obrambe in infrastrukture.23;24;25 Čeprav je cilj tega ukrepa zagotoviti surovine, ključne za nacionalno varnost, je hkrati sprožil obsežno kopičenje zalog pred datumom uveljavitve 1. avgusta.26;27 Medtem trgi jekla in aluminija ostajajo pod stalnim pritiskom navzgor; po tem, ko je administracija junija razširila 50-odstotne tarife.28 Cene vroče valjanih kolutov (HRC) v ZDA so nedavno padle pod 900 USD/tono, a se že ponovno dvigujejo; proizvajalci, kot sta Cleveland-Cliffs in Nucor, so za julijska naročila objavili nove ciljne cene v višini 950 USD/tono.29 Premije za aluminij iz srednjega zahoda; čeprav so bile nedavno nižje; v primerjavi z globalnimi referenčnimi vrednostmi ostajajo visoke.30 Cene odpadnega materiala in dobavni roki prav tako odražajo napetost na trgu. Dobavni roki za armaturno jeklo in valjano žico so se podaljšali na 6–8 tednov; vroče pocinkane (HDG) in hladno valjane kolobarje (CRC) pa sledijo podobnemu trendu.29 Medtem ko nekatere barvne kovine, kot je nikelj, ostajajo umirjene; se širše kovinsko okolje še naprej zaostruje; kar poganjajo spremembe politike in motnje v trgovini, ki se še vedno odvijajo. [caption id="attachment_12868" align="aligncenter" width="444"]

Podatki v grafu: BusinessAnalytiq[/caption] KLJUČNA UGOTOVITEV: V ospredju so novice o strmem porastu cen bakra, vendar tudi kupci jekla, aluminija in armaturnega jekla čutijo posledice agresivnih carin in vse bolj omejenih zalog. Zaradi naraščajočih cenovnih pribitkov in daljših dobavnih rokov morajo proizvajalci hitro ukrepati, da ponovno pogajajo o pogodbah in uravnotežijo zaloge.

O avtorjih

Travis Cantrell in Patrick Garr sta strokovnjaka za proizvodnjo v podjetju ERA Group. Oba imata diplomo iz inženirstva in skupaj več kot 29 let izkušenj z analizo zahtevnih stroškovnih postavk strank na področjih neposrednega materiala, industrijskih kemikalij in plinov, embalažnega materiala ter tovarniških potrošnih materialov in vzdrževanja (MRO). ERA s svojim poglobljenim strokovnim znanjem na tem področju pogaja z dobavitelji in svojim strankam zagotavlja vrhunske rešitve za nabavo.

Viri:

(1) Supply Chain Dive – Trumpove povratne carine se vračajo 1. avgusta; (2) – Supply Chain Dive – Trumpove povratne carine se vračajo 1. avgusta; (3) Supply Chain Dive – Trump pred iztekom rokov za sklenitev trgovinskih sporazumov pošilja opozorilna pisma glede carin; (4) Reuters – Trumpove carine sprožajo hitenje za sklenitvijo sporazumov pred iztekom roka 12. avgusta; (5) Barron’s – Cene bakra poskočijo, saj Trumpove 50-odstotne tarife šokirajo proizvajalce; (6) The Guardian – Trajna zmeda; edina gotovost med Trumpovimi najnovejšimi grožnjami s tarifami; (7) Fastmarkets RISI – Vse, kar morate vedeti o cenah kartona za embalažo v ZDA; (8) Packaging Dive – Cene vlaken v maju 2025 nespremenjene; (9) PCA se dogovori za prevzem podjetja Greif Containerboard za 1,8 milijarde dolarjev v tretji večji transakciji združevanja in prevzema na področju kartona za embalažo; (10) Resource Recycling – Carine; (11) ePallet – Novice s trga palet; junij 2025; (12) Packaging Revolution – Tržno poročilo PalletTrader za 2. četrtletje 2025; (13) Farm Credit East / Forest Economic Advisors – »Gledanje na gozdne proizvode za leto 2025: trgi za iglavce ostajajo šibki«; (19) Plastics Technology – junij 2025: cene petih osnovnih smol nespremenjene ali nižje; (20) Plastics Technology – julij 2025: cene smol za masovno proizvodnjo nespremenjene ali nižje ob prehodu v tretje četrtletje; (21) Sterling Plastics – Kako bodo tarife iz leta 2025 vplivale na cene plastike; (22) Plastics News – Cene smol bodo v letu 2025 morda nestabilne; (23) WSJ – Cene bakra dosegle rekordno raven po tem, ko je Trump razkril visoke carinske tarife; (24) WSJ – Pet stvari, ki jih morate vedeti o rekordnih cenah bakra; (25) WSJ – Trumpove carinske tarife povzročile rekordno raven cen bakra; Dow Industrials se znižuje; (26) Reuters – Trumpove carinske tarife za baker še dodatno obremenjujejo ameriško avtomobilsko industrijo; (27) Reuters – Proizvajalci pozivajo k jasnosti glede ameriških carin, preden se zaloge bakra izčrpajo; (28) Reuters – Razlaga: Realnost Trumpovih carin na jeklo in aluminij; (29) Fergusonov tedenski bilten – Teden od 23. junija 2025; (30) AP News – Trumpove obljubljene carine na jeklo in aluminij stopijo v veljavo